читайте также

Два качества, необходимых любому предпринимателю

Джим Догерти

Вести себя в соответствии с возрастом: что это значит для бизнеса

Редакция «Больших идей»

Венчурному капиталисту

Как заполучить согласие на встречу с нужным человеком

Дори Кларк

читайте также

Военные конфликты, стагнация локальных рынков, изменения потребительского поведения заставляют маркетологов пересобирать стратегии. Компании все чаще сокращают бюджеты, пересматривают баланс брендинга и перформанс-маркетинга, тестируют новые каналы и инструменты, порой возвращаются к, казалось бы, устаревшим.

Исследователи из компании Nielsen проанализировали эти тренды и настаивают на том, что единственный способ сохранить эффективность маркетинга в этих условиях — опираться на качественный анализ верно собранных данных. «Большие идеи» прочитали исследование Nielsen и публикуют главное из него.

Логика исследования

Американская компания Nielsen, занимающаяся аналитикой в сфере потребительских товаров и медиапотребления, провела исследование, посвященное подходам и стратегиям в маркетинге в 2025 году. В опросе приняли участие 1400 маркетологов глобальных компаний, представляющих Северную Америку, Латинскую Америку, Азиатско-Тихоокеанский регион и страны EMEA и работающих с бюджетами от $1 млн. Ключевой посыл авторов исследования: маркетинг, основанный на данных, — единственный способ справиться с неопределенностью.

Тренды в глобальной рекламе

1. Сокращение расходов

54% респондентов рассказали о планах снизить рекламные бюджеты. При этом многое зависит от региона и отрасли. Так, в самом неспокойном регионе ЕМЕА (Европа, Африка и Ближний восток) о намерении сэкономить заявили 60% компаний, в Северной и Латинской Америке — 51%. В ритейле сокращения планируют только 40% компаний, в технологиях — 70%.

Причины различны: технологические компании реагируют на сбои в цепочках поставок компонентов (в частности, сипов), финансовые — на снижение потребительского доверия, европейские — на вялость локальных рынков и военные конфликты, североамериканские — на сложную ситуацию на рынке жилья. Так или иначе, снижение бюджетов не означает отказа от амбиций: маркетологи ищут новые способы достижения прежних целей.

2. У каждой индустрии — свои методы

Помимо урезания расходов на рекламу, компании используют и другие тактики. Среди них — пересмотр каналов распространения и их сочетаний. Компании фокусируются на более дешевых каналах, усиливают digital, переносят бюджеты из брендинга в перформанс. Выбор тактик нередко зависит от индустрии. Так, ритейл увеличивает долю цифровых каналов, финансы и технологии делают ставку на перформанс, автопром и фармацевтика перенаправляют часть бюджетов на CTV (Connected TV, телевизоры, подключенные к интернету, такие как Smart TV и Apple TV) и OTT (Over-the-Top, сервисы, транслирующие видеоконтент на разные типы устройств, такие как Netflix и YouTube).

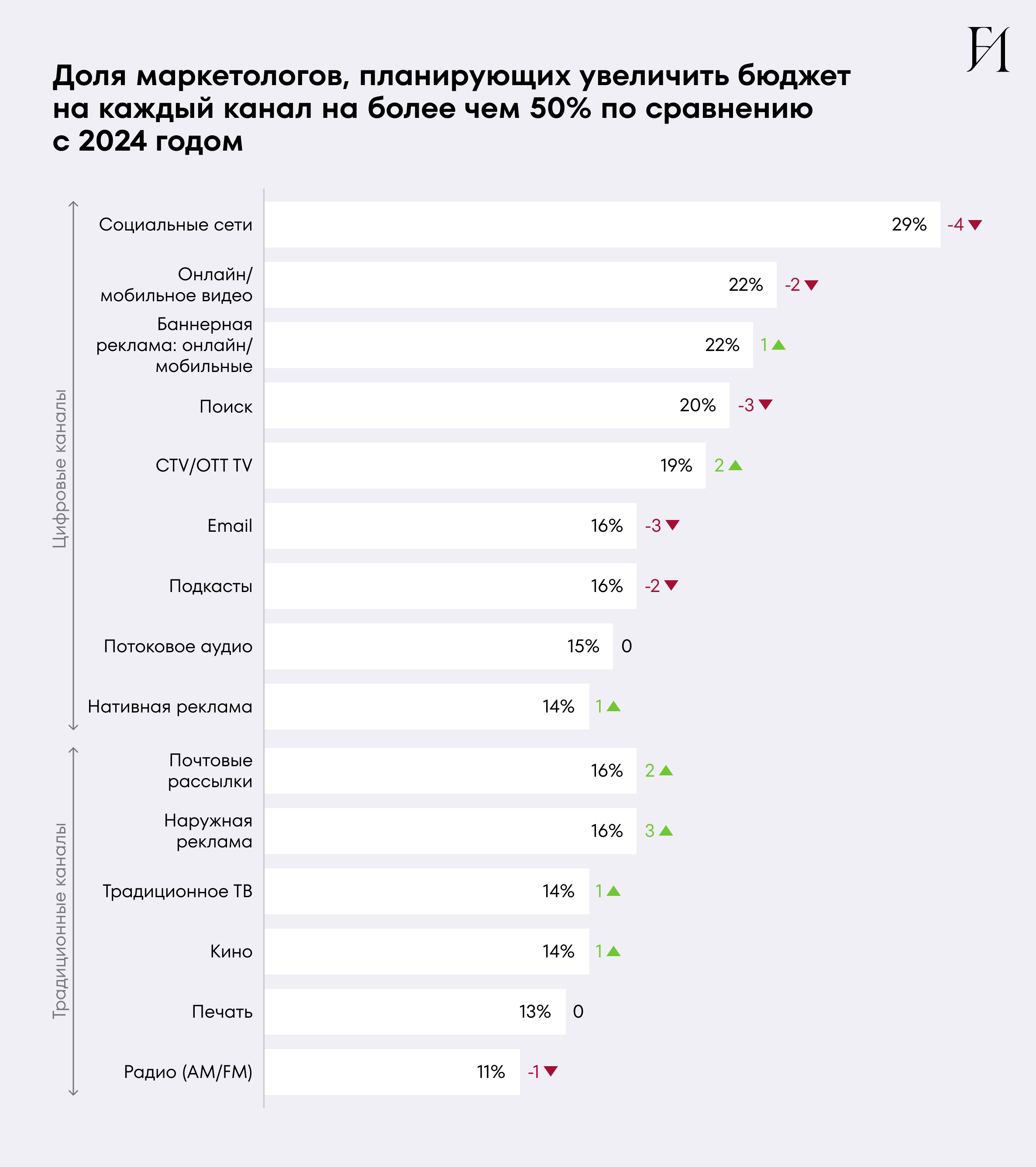

3. Цифровые расходы остаются в приоритете, но рост замедляется

Несмотря на тренд к сокращению бюджетов, цифровые каналы сохраняют приоритет. В первую очередь — соцсети, видеореклама, баннеры, поисковая реклама. Но темпы прироста расходов в этом сегменте снижаются. Так, в 2025 году только 29% маркетологов планируют увеличить бюджет на соцсети более чем на 50%, что на 4% ниже, чем год назад.

А вот интерес к традиционным каналам — наружной рекламе, классическому телевидению, почтовым рассылкам — стал чуть выше: подъем на 1—3% у всех, за исключением печатных медиа и радио. Данные за 2024 и 2025 годы не позволяют назвать это тенденцией, но сигнализируют о том, что здесь есть за чем наблюдать. Возможно, списывать традиционные рекламные каналы пока рано.

Рекламный рынок России в 2024 году показал один из самых значительных ростов за последние два десятилетия, свидетельствуют данные АКАР. Общий объем медийной рекламы достиг 904 млрд рублей — это на 24% больше, чем в 2023 году. Вместе с расходами на креатив, агентские услуги, производство и другие инструменты коммуникации общий рынок маркетинга в стране превысил 2,1 трлн рублей.

Основными драйверами стали интернет-реклама (470 млрд рублей, +22%) и видеореклама (ТВ и онлайн-видео), на которую пришлось почти треть всех вложений (285 млрд рублей, +23%). Значительный рост показала и наружная реклама (+45%), что объясняется цифровизацией инвентаря. Аудиореклама и радио также прибавили 22%, а печатные СМИ — 6%.

4. CTV трансформирует телерекламу

Развитие потокового вещания, CTV и OTT, стало одним из важных событий в рекламе последних лет. Рекламодатели видят в целевой видеорекламе возможность повысить рентабельность инвестиций. Особенно активны в этом направлении компании из Северной и Латинской Америки. И это не удивительно, ведь стриминг в США занимает 42% всего времени видеопросмотра с рекламой.

В этом секторе, как нигде, заметны региональные различия: если интерес к CTV и OTT в Северной и Латинской Америке растет (с 44 до 66% и с 54 до 68% — соответственно), до в EMEA и Азиатско-Тихоокеанском регионе падает (с 42 до 39% и с 72 до 52%). Но даже несмотря на это, в целом по миру о намерении нарастить инвестиции в рекламу через CTV и OTT заявили 56% респондентов. В отличие от большинства цифровых, эти каналы демонстрируют рост в сравнении с прошлым годом.

5. Рекламные платформы ритейлеров становятся универсальным инструментом

Розничные медиасети (Retail Media Networks, или RMN) — это рекламные платформы, которые создают крупные торговые компании, такие как Amazon или Walmart, на основе данных о своих покупателях. Изначально они помогали брендам продвигать товары прямо в момент выбора — например, на сайте или в приложении магазина. Теперь эти сети используют не только ритейлеры. Туристические, финансовые, автомобильные компании подключаются к ним, чтобы запускать рекламу по всей воронке — от знакомства с продуктом до покупки. 65% маркетологов отметили, что значение таких каналов в их стратегиях в 2025 году возрастет. В России к таким платформам относятся Ozon Реклама.

6. Влияние искусственного интеллекта на маркетинговые кампании растет

Маркетологи рассчитывают, что ИИ поможет компаниям оптимизировать трудоемкие задачи, контролировать расходы и быть более конкурентоспособными. В частности, ИИ используется для создания контента, персонализации кампаний, оптимизации медиапланов, прогнозной аналитики и совершенствования других ключевых маркетинговых функций.

Идеальный маркетинговый баланс

1. Оптимальное соотношение между инвестициями в брендинг и перформанс зависит от региона

Отвечая на вопрос о ключевых приоритетах в маркетинге, специалисты большинства регионов отдали два первых места показателям узнаваемости бренда и роста доходов. Но если для североамериканских компаний вес этих приоритетов почти одинаковый (48 и 47% бренду и доходам соответственно), то Латинская Америка демонстрирует больший разрыв (41 и 46%). Европа и вовсе выпадает из общего тренда: мало того, что 59% маркетологов отдают предпочтение росту доходов, так еще и второй ключевой приоритет не брендинг, а удержание клиентов.

2. …как и выбор тактики

Когда речь заходит о тактиках достиженияй приоритетных целей, региональная специфика сохраняется. Обеспечить должное внимание долгосрочным целям маркетологам помогает выеделение специальных бюджетов на инициативы по укреплению бренда. Это особенно актуально для Азиатско-Тихоокеанского региона и Северной Америки. В Латинской Америке маркетологи уделяют больше внимания использованию отдельных KPI для краткосрочных и долгосрочных целей, а в Европе, где важнее рост доходов, приоритет отдается оптимизации на основе показателей эффективности кампаний.

3. Традиционные каналы против цифровых

Важно иметь в виду еще один баланс — цифровых и традиционных каналов. По данным GroupM, глобальный рост цифровых каналов в 2024 году составил 73%. Но продолжится ли он? 24% глобальных маркетологов заявили, что в 2025-м цифровые каналы важнее, 32% планируют ориентироваться, скорее, на традиционные, а самая большая группа, 44%, ответила, что направит на цифру 40—60% бюджета.

4. Традиционные каналы по-прежнему сильны в брендинге

В здравоохранении и фармацевтике, где реклама строго регулируется, а целевая аудитория старше, линейное телевидение, радио и почтовая рассылка остаются эффективными. Спортивные и новостные трансляции продолжают обеспечивать высокий охват. Даже в индустрии путешествий, где компании активно используют данные первого уровня для таргетинга в digital, наблюдается возврат к истокам: в прошлом году бренды в этой сфере сократили расходы на онлайн-рекламу на 4% и увеличили инвестиции в телевизионную на 11%. Это подтверждает устойчивую ценность традиционных медиа для брендов, включая таких игроков, как Airbnb, Hilton, Royal Caribbean и Uber.

5. Сравнение ожидаемого и реального положения дел

Исследования мнений участников рынка помогают понять ожидания и представления, но не всегда отражают реальную картину. Высказывания о намерениях полезно сопоставлять с объективными данными — это усиливает аргументы и помогает точнее оценить ситуацию.

Так, по данным Nielsen Ad Intel за 2024 год, в Великобритании и Сингапуре ключевыми каналами остаются соцсети, тогда как в Германии по-прежнему доминируют печатные СМИ. В США телевидение и радио, несмотря на прогнозы упадка, получают 56% рекламных инвестиций.

Иногда сравнение с другими исследованиями помогает переосмыслить устоявшиеся взгляды. Например, хотя радио часто считают одним из наименее эффективных каналов, по данным Nielsen Compass, оно занимает четвертое место в мире по среднему ROI среди всех типов медиа.

Измерение успеха: ключевые трудности

Большинство маркетологов понимают, что для оценки успешности кампаний важны не только показатели охвата и частоты, но и рентабельности инвестиций. Однако получить нужные данные не всегда легко.

1. Данных слишком мало, и они недостаточно детализированы или их слишком много, к чему нередко приводит избыток поставщиков или неэффективные инструменты.

2. Недостаток комплексных систем для анализа данных. Лишь 32% маркетологов считают, что могут точно измерить эффективность кросс-медийных кампаний. Это значительно ниже, чем в прошлом году, при этом показатели некоторых регионов заметно хуже средних: так, в Латинской Америке и Европе только 29 и 23% соответственно способны увидеть общую картину.

У таких результатов есть ряд причин: метрики новых каналов не всегда совмещаются с метриками старых, закрытым экосистемам не хватает прозрачности, файлы cookie то вводятся, то отменяются, а правила конфиденциальности затрудняют получение согласия потребителей на обработку данных.

3. Рассогласованность действий стейкхолдеров. Ни один объем данных не компенсирует проблем, вызванных разрозненными командами и несогласованными ожиданиями. И эту причину большинство респондентов называют ключевой.

В качестве решений авторы исследования предлагают:

1. Приведение массива данных в порядок, в частности их дедупликацию, то есть удаление дублирующей информации, а также выбор подходящих инструментов для анализа.

2. В борьбе за прозрачность и точность измерений могут быть использованы полезные измерения и аналитика сторонних компаний, а также другие дополнительные исследования, способные дать второе мнение.

3. Важно с самого начала привлечь к работе всех участников процесса, четко определив цели кампании, ее основные этапы и способы оценки эффективности. Никакой объем и качество данных не может компенсировать дисфункцию, возникающую из-за несогласованных ожиданий и разрозненности внутренних команд.