читайте также

Пять вопросов для Фрейда

Сара Томли

На службе цифр и улыбок: как меняются сервисные центры в XXI веке

Ринат Нигматуллин

Почему менеджеры не слушают своих сотрудников

Виджайя Венкатарамани, Субра Тангирала, Элад Шерф

Избегая серых коридоров

Борис Щербаков

читайте также

В своем легендарном «Исследовании о природе и причинах богатства народов» 1776 года Адам Смит доказывал, что коммерческому предприятию выгоднее разумное разделение труда, чем персональная ответственность работника за создание конечного продукта. Спустя 40 лет его мысль развил Давид Рикардо в книге «Начала политической экономии и налогового обложения», предложив теорию сравнительных преимуществ. Если португальцы более успешно производят вино, а англичане — сукно, утверждал он, каждому государству выгоднее сосредоточиться на своих сильных сторонах и торговать с другими странами.

Подобные теории были одновременно и отражением, и основой промышленной революции, в ходе которой не только создавались новые технологии, но и совершенствовались процессы, снижались издержки и росла продуктивность. И по сей день исследователи в области менеджмента исходят из того, что организация труда влияет на производительность больше, чем старания отдельных работников, а разделение труда приносит коммерческую выгоду. В этом смысле Адам Смит и Давид Рикардо были предтечами Фредерика Тейлора — отца научного менеджмента. Идеи Тейлора довел до логического завершения Эдвардс Деминг, который предложил систему всеобщего управления качеством, нацеленную на избавление производственного процесса от любых издержек.

ИДЕЯ КОРОТКО

ПроблемаСегодня менеджмент считают наукой, цель которой — помочь коммерческим предприятиям стать максимально эффективными. Но погоня за эффективностью лишает бизнес устойчивости.

Причина

Компании с растущей эффективностью получают все большую часть доступной прибыли и могут начать диктовать свои правила. Со временем отрасль консолидируется вокруг одной главной бизнес-модели. Однообразие делает ее уязвимой к кризисам и манипуляциям.

Решение

Деловые круги, государство и бизнес-школы должны делать упор на устойчивость организаций. Важно не давать компаниям чрезмерно разрастаться; установить барьеры в международной торговле и на фондовых рынках; дать долгосрочным инвесторам больше прав при принятии стратегических решений; расширить возможности обучения на рабочих местах; ориентировать бизнес-образование на поиск баланса между эффективностью и устойчивостью.

Смит, Рикардо, Тейлор и Деминг сделали менеджмент наукой, изучавшей методы снижения потерь — времени, сырья, капитала. С тех пор никто не подвергал сомнению догмат эффективности. Именно она стала главной концепцией многосторонних организаций — например, ВТО, стремящейся сделать более эффективной торговлю. На нее был нацелен и Вашингтонский консенсус, предполагавший либерализацию торговли и прямых иностранных инвестиций, действенные формы налогообложения, дерегуляцию, приватизацию, прозрачность рынков капитала, сбалансированность бюджета и борьбу с издержками. Эффективности учат во всех бизнес-школах мира.

Сокращение издержек выглядит достойной целью. Разве не правильно требовать от менеджеров рациональнее расходовать ресурсы? И все же я уверен: чрезмерное стремление к эффективности может вызвать весьма негативные последствия — вплоть до социальных потрясений. Дело в том, что выгоды от эффективности по мере ее роста распределяются все более неравномерно, а это ведет к высокой степени специализации и дает самым эффективным компаниям гигантскую рыночную мощь. В результате деловая среда становится опасной: все меньшее число компаний и людей получает все большую выгоду, что чревато нестабильностью. Что же делать? По моему мнению, бизнес, государство и образовательные институты должны переориентироваться на более надежный источник конкурентных преимуществ — устойчивость. Возможно, это уменьшит мгновенный выигрыш от эффективности, зато сделает бизнес-среду стабильной и справедливой в долгосрочной перспективе. Далее я расскажу, как добиться устойчивости.

Чтобы понять, чем опасна погоня за эффективностью, надо прежде всего разобраться в том, как распределяется прибыль от экономической деятельности.

Бизнес-результаты не случайны

Прогнозируя экономические результаты (доход, прибыль и т. д.), мы часто исходим из того, что на индивидуальном уровне они непредсказуемы и случайны. В действительности это, конечно, не так: на них влияет ряд факторов, включая принимаемые человеком решения. Однако эти факторы столь сложны, что результаты можно считать случайными. Соглашаясь с их произвольностью, мы делаем допущение, упрощающее наши рассуждения.

Статистика гласит, что случайные результаты должны распределяться по Гауссу: на графике подавляющее большинство из них будет близко к средним значениям, а на периферии их число будет снижаться. Это распределение называют нормальным, поскольку оно применимо ко многим параметрам, включая человеческий рост, вес и интеллект. Соответствующий ему график имеет вид колокола. Чем большим объемом данных мы располагаем, тем больше распределение будет стремиться к нормальному.

Гауссово распределение настолько распространено в нашей жизни и в природе, что мы ожидаем увидеть его в разных областях. Нам кажется, что оно применимо не только к физическому миру, но и вообще ко всем явлениям.

Например, мы предполагаем, что доходы людей и компаний в каждой отрасли должны распределяться по Гауссу; мы выстраиваем структуры и действуем исходя из этой посылки. Кажется логичным, что в любой отрасли должно быть небольшое число суперуспешных фирм, небольшое число банкротов (которые, вероятно, закроются) и множество конкурирующих между собой компаний среднего уровня. В такой среде выгоды от роста эффективности нивелируются, как только конкуренты осваивают новые методы, а на место разорившихся фирм тут же приходят новички. Эту идеальную форму конкуренции пытаются культивировать антимонопольные службы. Мы не хотим, чтобы какая-то одна фирма стала слишком большой и сильной и разрушила нормальное распределение. Пока показатели компаний распределяются равномерно, и никто не удерживает конкурентное преимущество слишком долго, соперничество в области эффективности остается безопасным.

Однако реальность не подтверждает предположение о произвольности экономических результатов. На деле выгоды от эффективности дают стабильное преимущество нескольким игрокам, а экономические показатели подчиняются совсем другому распределению, названному в честь итальянского экономиста Вильфредо Парето, который более ста лет назад обнаружил, что 20% итальянцев владеют 80% всех земель страны. В распределении Парето подавляющее большинство наблюдений группируется в области низких значений (левый край области данных). При этом справа хвост распределения данных экспоненциально удаляется. Значимого среднего или медианного значения здесь нет, и все распределение неустойчиво, а дополнительные данные наблюдений лишь усугубляют эту неустойчивость.

Дело в том, что в случае с распределением Парето результаты не являются независимыми друг от друга. Мы уже упоминали, что такие параметры, как рост человека, подчиняются нормальному распределению. Если один человек невысок, это не делает другого выше — именно поэтому показатели роста представителей каждого пола образуют кривую Гаусса. Но что происходит, когда кто-то решает, например, на кого подписаться в Instagram*? Обычно человек смотрит, у кого сколько подписчиков, и не интересуется теми, у кого их мало. Знаменитости вроде Ким Кардашьян, у которой более 120 млн подписчиков, привлекают новых читателей самим фактом своей популярности. Эффект усиливается: чем больше у вас подписчиков, тем активнее на вас будут подписываться. Очевидно, что подписки в Instagram* подчиняются распределению Парето: небольшое число людей привлекает львиную долю читателей, а у подавляющего большинства пользователей совсем немного подписчиков. Медианное число подписчиков составляет всего 150—200 человек — ничто по сравнению с армией Ким.

Все это применимо и к капиталу. Количество денег в мире в каждый момент времени конечно. Каждый ваш доллар недоступен кому-то другому, и если вы заработали доллар, его не заработал кто-то еще. Кроме того, чем больше у вас средств, тем проще заработать: деньги тянутся к деньгам. Мы часто слышим, что 1% богатейших американцев владеет почти 40% ресурсов страны, в то время как 90% беднейших — лишь 23%. Самый богатый американец богаче самого бедного в 100 млрд раз, в то время как самый высокий взрослый человек выше самого низкорослого менее чем втрое. Это показывает, насколько шире разброс результатов в распределении Парето.

Схожая поляризация наблюдается и в географическом распределении капитала. Богатые люди все больше концентрируются в нескольких точках земного шара. В 1975 году в 10 богатейших городах США проживал 21% от 5% самых зажиточных американцев. В 2012 году их доля выросла до 29%. То же самое относится к доходам. В 1966 году среднедушевой доход в Сидар-Рапидс (Айова) был равен нью-йоркскому — а сегодня он на 37% ниже. В 1978 году Детройт не уступал Нью-Йорку, но за 40 лет отстал на 38%. В 1980 году Сан-Франциско был богаче среднего города США на 50% — а сейчас уже на 88%. Для Нью-Йорка этот показатель вырос с 80 до 172%.

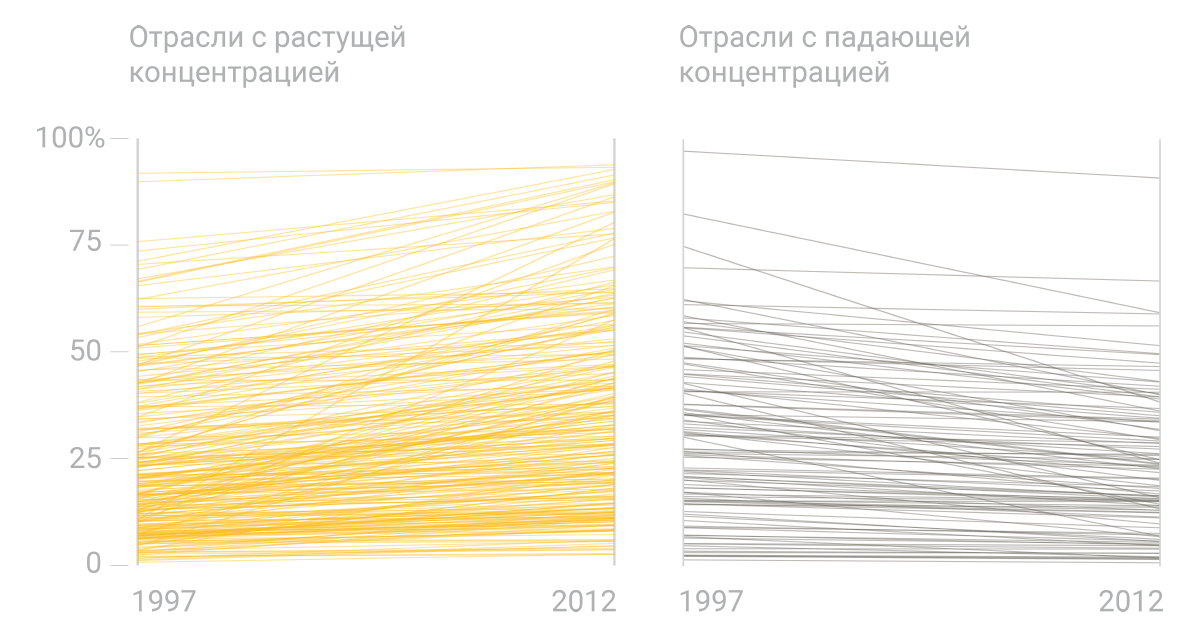

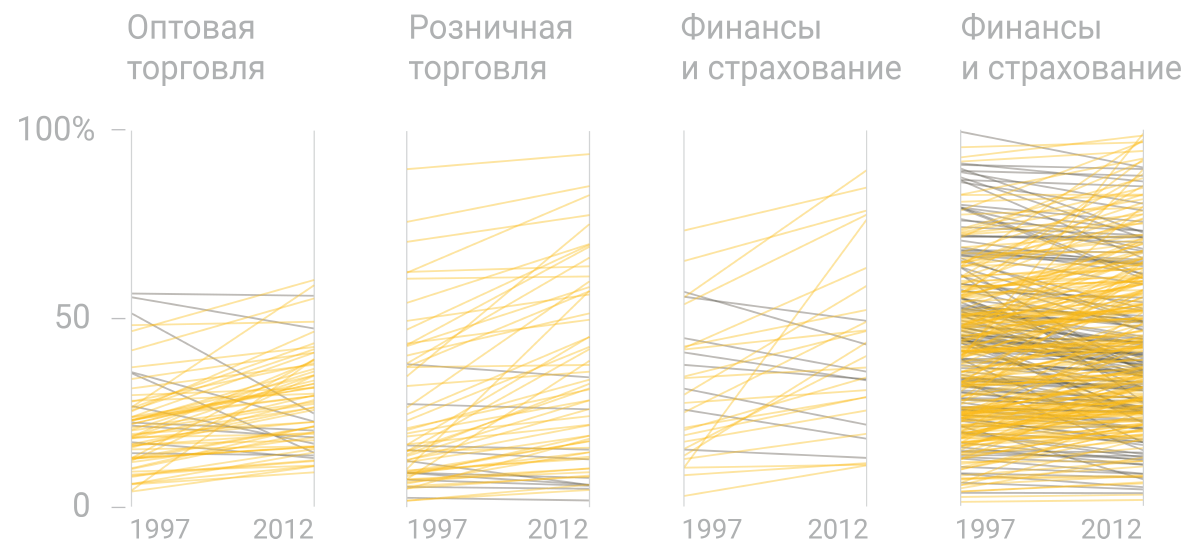

Бизнес-результаты тоже, судя по всему, подчиняются распределению Парето. В развитых странах происходит консолидация отраслей: во многих индустриях прибыль все чаще перетекает к небольшому числу компаний. За последние 20 лет концентрация повысилась в 75% отраслей в США. Если в 1978 году на долю 100 самых прибыльных фирм приходилось 48% всей прибыли публичных компаний, то к 2015 году этот показатель подскочил до невероятных 84% (см. врезку «Растущая власть немногих»). Это в какой-то мере результат успеха так называемой «новой экономики»: развитие платформенных компаний, получающих конкурентное преимущество за счет сетевых эффектов, быстро превращает колокол Гаусса в кривую Парето, как в примере с Instagram* и Ким Кардашьян.

РАСТУЩАЯ ВЛАСТЬ НЕМНОГИХ

C 1997 года подавляющее большинство отраслей в США стали более концентрированными; многие из них можно назвать высококонцентрированными. Этот процесс сопровождается снижением конкуренции, ростом потребительских цен и высокими нормами прибыли.

Как измерить концентрацию?

Степень концентрации в отрасли оценивается по общей доле в ней четырех крупнейших фирм. Этот показатель со временем меняется.

В целом концентрация повышается…

Сопоставив графики изменения концентрации в более чем 850 отраслях экономики США с 1997 по 2012 год, мы выяснили, что в двух третях случаев тренд восходящий и лишь в одной трети — нисходящий. Заметные пустоты в верхней части схемы, иллюстрирующей нисходящий тренд, говорят о том, что почти во всех отраслях, бывших высококонцентрированными в 1997 году, этот уровень сохранился или повысился и что во многих из них сегодня он крайне высок.

Источник: данные Бюро переписи населения США, аналитика журнала The Economist (который предоставил информацию HBR)

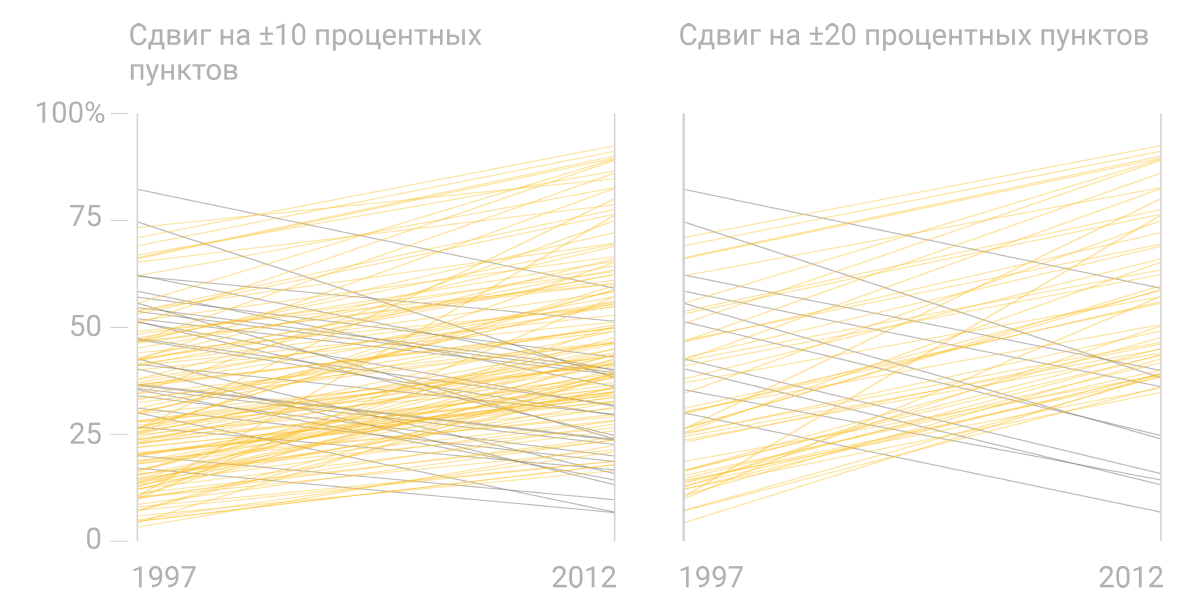

…Особенно на фоне крупных перемен во влиянии доминирующих фирм

За этот период серьезные сдвиги (изменение рыночной доли четырех гигантов на 10 и более процентных пунктов) произошли в 285 отраслях (около трети от изученных): в 216 концентрация повысилась, в 69 — понизилась.

В тех 92 отраслях, где эти сдвиги особенно велики (на 20 и более процентных пунктов), тренд еще очевиднее: лишь в 10 из 92 концентрация понизилась.

Примечание: там, где данные за 2012 год были недоступны, использовались данные за ближайший к нему год.

Тенденция сохраняется и на уровне секторов

Обобщив данные, мы выяснили, что концентрация растет в целых секторах экономики. На схемах представлены данные по четырем крупнейшим из них.

Давайте разберемся, как погоня за эффективностью вписывается в эту динамику, какова роль в этом так называемых монокультур и как сила и эгоизм побуждают игроков прогибать систему под себя, вызывая разрушительные последствия.

Вынужденная консолидация

Исследователи феномена сложности, в том числе Билл Маккелви из Калифорнийского университета в Лос-Анджелесе, выявили ряд факторов, способствующих распределению результатов по Парето. Среди них — наличие давления на систему и простота взаимодействия между ее участниками. Представьте себе кучу песка (любимая метафора теоретиков сложности). К ней можно добавить тысячи отдельных песчинок, не вызвав обрушения: каждая крупица практически ничего не даст. Но в какой-то момент всего одна добавленная песчинка даст огромный эффект: она запустит цепную реакцию и вызовет обрушение всей кучи. В невесомости эта куча не рухнула бы — она развалится только под действием гравитации: песчинка устремится вниз, смещая все прочие.

В бизнес-среде эффективность действует подобно гравитации. Обратимся к отрасли утилизации отходов в США. Когда-то в стране работало несколько тысяч небольших компаний, вывозивших мусор. У каждой было несколько грузовиков, обслуживавших клиентов по определенному маршруту. Прибыльность этих мелких контор распределялась примерно по гауссовой кривой: кто-то зарабатывал очень много, кто-то очень мало, но большинство демонстрировало средние показатели.

А потом появился Уэйн Хайзенга — основатель Waste Management (WM). Изучив структуру затрат в этом бизнесе, он понял, что главное — это приобретение грузовиков (они дороги, а из-за высоких нагрузок парк приходится часто обновлять), их ремонт и обслуживание (из-за интенсивного использования машин это также обходится недешево). Каждый мелкий игрок покупал грузовики один или несколько раз, а также содержал небольшую автомастерскую.

Хайзенга сообразил, что, если обслуживать несколько маршрутов в одном районе, удастся убить двух зайцев. Во-первых, покупая сразу несколько грузовиков, можно получить большую скидку. Во-вторых, будет смысл построить более крупную и эффективную автомастерскую — одну для всех маршрутов. По мере развития компании ее эффективность росла как снежный ком. Накапливая ресурсы, Хайзенга скупал мелкие фирмы и заходил на все новые территории, делая компанию еще крупнее и эффективнее. Поскольку WM могла позволить себе демпинговать, небольшие компании подверглись мощному конкурентному давлению. Одна за другой они либо разорялись, либо продавались WM. Успех Хайзенги существенно повысил давление на всю систему.

Подобно тому, как куча песка оседает под действием гравитации, отрасль быстро консолидировалась: WM стала доминирующим игроком с самой большой прибылью; Republic Services закрепилась на втором месте (тоже с хорошей прибылью); несколько менее крупных компаний довольствовались малыми доходами; а большинство мелких фирм едва сводили концы с концами. Сегодня прибыль в отрасли распределяется по Парето: лидеру достается почти все. В 2017 году WM заработала более $14 млрд, и в марте 2018-го Хайзенга умер мультимиллиардером.

Но если WM столь эффективна, о чем здесь беспокоиться? Разве это не выгодно потребителям? И так ли важно, кто платит зарплату уборщикам — WM или множество мелких фирм? Проблема в том, что суперэффективная доминантная модель повышает риск катастрофического сбоя. Чтобы понять почему, обратимся к примеру из области сельского хозяйства.

Проблема монокультур

Когда-то миндаль выращивали в разных местах по всей Америке. Однако где-то урожай был выше, а где-то благодаря консолидации удавалось экономить за счет масштаба. В конце концов выяснилось, что для этой культуры лучше всего подходит Калифорнийская долина, и сегодня здесь производится более 80% всего миндаля в мире. Это пример так называемой монокультуры. В бизнесе этот термин применим к ситуациям, когда некий продукт производит только одна фабрика, целой отраслью заправляет одна компания, на всех компьютерах устанавливается одно ПО.

За подобную эффективность приходится платить. Индустрия миндаля избавилась от низкопродуктивных плантаций — а значит, лишилась страховки на случай проблем. Сегодня один неурожайный год или один опасный вирус может практически лишить мир миндаля.

Кроме того, консолидация вызывает эффект домино. Миндальные деревья в Калифорнии необходимо опылять одновременно, за несколько дней, ведь все они растут на одной почве и в одном климате. Для этого сюда со всей страны свозят ульи. Но пчелиные эпидемии, охватившие США, заставляют задуматься: хватит ли в следующий раз насекомых, чтобы опылить все плантации? (Есть мнение, что эпидемии связаны как раз с перевозками ульев: они ослабляют пчел.)

Влияние и корыстный интерес

Как показал пример WM, система с акцентом на эффективность чревата усилением влияния самой эффективной компании. Если люди действуют исходя из корыстного интереса, то чем эффективнее становится система, тем выше вероятность, что сильные игроки прогнут ее под себя. А когда это случится, эффективность будет работать уже не на долгосрочную пользу для общества, а на краткосрочную выгоду для доминирующей фирмы.

Эта динамика хорошо заметна на рынках капитала, где ключевые корпоративные игроки действуют сообща с крупнейшими акционерами. Вот как это происходит. Институциональные инвесторы поддерживают выплату топ-менеджерам компенсаций, привязанных к акциям. Затем эти топ-менеджеры во имя эффективности снижают капитальные расходы, а также расходы на НИОКР и зарплаты сотрудников. Краткосрочная экономия стимулирует денежные потоки и приводит к скачку цен на акции. Тогда инвесторы (особенно активные хедж-фонды) и топ-менеджеры продают свои акции, наживаясь на коротком подъеме, за которым неизбежно следует спад и новая скупка акций. Первыми от этих схем проигрывают сотрудники, теряющие работу из-за нестабильности. Недовольны и долговременные акционеры: ведь это создает угрозу для будущего компании. Клиенты тоже страдают: из-за снижения инвестиций в улучшение продукта падает его качество.

Адепты краткосрочной выгоды для акционеров говорят, что все издержки компенсирует конкуренция с новичками рынка: они примут на работу уволенных, предложат потребителям лучшие продукты, а акционерам — больший доход. Но для этого нужен динамичный рынок, где рычаги влияния не сосредоточены в руках нескольких игроков. В ряде отраслей так и происходит. Одна из них — авиаперевозки. Здесь основные активы (самолеты и выходы на посадку) легко купить и продать, поэтому, когда спрос растет, новые игроки могут без труда выйти на рынок. Куда сложнее открыть банк, фабрику по производству микросхем или телекоммуникационную компанию. (Парадоксально, что едва ли не труднее всего входить в самые «горячие» области новой экономики, где конкурентное преимущество часто бывает связано с сетевыми эффектами, подстегивающими рост старожилов рынка.) Порой влияние доминирующих игроков становится настолько сильным, что для ослабления их хватки требуется политическая воля (вспомним антитрестовское движение 1890-х годов в США).

Абсолютный произвол доминирующих игроков рынка можно наблюдать на примере пенсионных фондов. Теоретически управляющие фондами должны соревноваться в качестве долгосрочных инвестиционных решений: ведь именно от него зависит выгода для пенсионеров. Однако 19 из 25 крупнейших пенсионных фондов США, которые отвечают более чем за 50% активов 75 самых крупных фондов страны, по сути представляют собой монополии, созданные и контролируемые государством. Их клиенты не могут выбрать другого поставщика услуг. Если вы учитель из Техаса, государство передает все ваши пенсионные активы в распоряжение Пенсионного фонда учителей Техаса. Менеджеры этих фондов могут не опасаться за свои рабочие места, если, конечно, не допустят какой-нибудь скандальной ошибки. Они достаточно хорошо встроились в систему, чтобы использовать ее в своих интересах.

Например, они принимают финансовые поощрения от хедж-фондов и инвестируют по их наводке — и к их выгоде. Только за последние 10 лет наказание за многомиллионные взятки от хедж-фондов понесли топ-менеджеры двух крупнейших пенсионных фондов Америки (подчеркнем: госмонополий!).

Можно догадаться, что на каждый раскрытый случай приходится множество нераскрытых и что взятки далеко не всегда имеют явную форму. Руководители пенсионных фондов то и дело ездят в путешествия, которые им не по карману, а порой переходят на прибыльные должности в инвестиционных банках или хедж-фондах.

Особенно опасна практика кредитования акциями хедж-фондов, торгующих ими без покрытия (пенсионные фонды — крупнейшие такие кредиторы), в обмен на которое менеджеры получают относительно скромные проценты, позволяющие достичь целей по прибыли. Эта схема позволяет хедж-фондам добиться волатильности рынков капитала; тем самым они создают возможности для трейдеров, но мешают руководителям компаний работать на перспективу. Это выгодно хедж-фондам и менеджерам пенсионных фондов, но никак не самим пенсионерам.

Незримая рука конкуренции заставляет корыстных людей добиваться долгосрочной выгоды для всех только на очень динамичных рынках, где бизнес-результаты можно считать произвольными. И сам процесс конкуренции работает против этого принципа: он направлен только на краткосрочную эффективность, которая, как мы видим, дает стабильное преимущество лишь горстке игроков. Наращивая долю рынка, они обретают влияние, а с ним и возможность не создавать ценность, а извлекать выгоду для самих себя.

Как остановить растущую энтропию эффективности? Пора уделять больше внимания другому, недооцененному источнику конкурентного преимущества — устойчивости.

Путь к устойчивости

Устойчивость (прочность, стойкость) — это способность восстанавливаться после потрясений, подобно пружине. Если эффективность предполагает адаптацию к существующим условиям, то устойчивость — умение адаптироваться к изменениям обстоятельств. Устойчивые системы, как правило, отличаются разнообразием и избыточностью — качествами, плохо совместимыми с эффективностью.

Что нужно предпринять организации, чтобы обуздать эффективность и повысить устойчивость?

Ограничить масштаб. С начала 1980-х мы ослабляем давление на монополии, чтобы не вредить эффективности. По сути, и в США, и в Евросоюзе повышение эффективности считается законным оправданием для слияний, ведущих к чрезмерной концентрации, — даже если это выгодно лишь кучке и без того сильных игроков.

Эту тенденцию нужно обратить вспять. Господство на рынке одной компании неприемлемо, даже если оно достигнуто законным путем (например, в результате органического роста). Мир не выиграет, если Facebook*, пользуясь своим гигантским капиталом для финансирования Instagram*, уничтожит Snapchat, а Amazon устранит всех конкурентов-ритейлеров. Когда-то мы видели, как Intel пыталась сломить AMD, предлагая скидки производителям ПК, соглашавшимся не использовать ее продукцию, а недавно по тому же пути пошла Qualcomm. Наша антимонопольная политика должна намного строже защищать динамичную конкуренцию, даже если это будет означать снижение эффективности.

Добавить сложностей. Ради эффективной работы систем мы избавили их от всего, что может вызвать проблемы. Но теперь эти системы подобны стерильной комнате, где нет ни одного микроба. Все бы хорошо, но любой проникший сюда микроб погубит ее отвыкших сопротивляться жильцов.

Чтобы этого не случилось, бизнесу и государству необходима регулярная иммунотерапия. Не надо ограждать систему от всех проблем — наоборот, во имя устойчивости стоит внести в нее продуктивные сложности в нужное время и в нужных местах.

Например, снижение барьеров для международной торговли не всегда благо. Давид Рикардо, конечно, убедительно доказал, что торговля повышает эффективность, но он не знал о распределении Парето. Законодатели должны сохранить некоторые торговые барьеры, чтобы горстка компаний-гигантов не могла захватить национальные рынки — пусть даже такой захват был бы весьма эффективен. Французские булочники защищены от серьезной конкуренции множеством законов. Вот почему их багеты самые вкусные в мире — пусть и не самые дешевые. Японские нетарифные ограничения делают местный рынок почти недоступным для иностранных автопроизводителей, однако это не помешало расцвету местных суперуспешных международных компаний.

Сложности нужны и на рынке капитала. Сейчас американские власти стараются повысить ликвидность, сократив операционные издержки. Ради этого они сначала позволили Нью-Йоркской фондовой бирже приобрести ряд других бирж, а затем допустили, чтобы ее саму поглотила Intercontinental Exchange. Если этот тренд продолжится, миллиардеры во главе хедж-фондов, уже взлетевшие по кривой Парето, станут еще быстрее наращивать богатство на небольшом количестве масштабных рынков, усугубляя существующий дисбаланс. Американским регуляторам стоит взять пример с Евросоюза, заблокировавшего слияние двух крупнейших игроков европейского фондового рынка — Лондонской биржи и Deutsche B?rse. Пора перестать ставить палки в колеса новым игрокам, желающим создать свои биржи: эти помехи лишь укрепляют мощь старой гвардии. Продажу акций без покрытия и связанную с ней волатильность можно резко сократить, если законодательно запретить государственным пенсионным фондам (таким, как Пенсионный фонд госслужащих Калифорнии или Общественный пенсионный фонд штата Нью-Йорк) выдавать кредиты акциями.

Сделать капитал «терпеливее». Основной капитал компании считается долгосрочным вложением: теоретически она получает его навсегда. В реальности же любой может без разрешения компании приобрести этот капитал в виде акций на фондовом рынке, сделав его тем самым краткосрочной инвестицией. Фирме, пытающейся выстроить и реализовать долгосрочную стратегию, такие инвестиции невыгодны. Если вы дадите мне $100, но скажете, что в любой момент имеете право, предупредив меня за сутки, изменить правила пользования ими, эти деньги будут для меня менее ценны, чем если бы вы разрешили мне распоряжаться ими в течение 10 лет по моему усмотрению. Если Уоррен Баффет готов держать акции, как он сам шутит, «вечность», а количественный арбитражный хедж-фонд Renaissance Technologies — несколько миллисекунд, капитал Баффета обладает большей цен-ностью.

Несмотря на разницу в ценности для компании, оба типа вложений дают инвесторам одинаковые права. Это неправильно. Нужно поставить право голоса в зависимость от периода держания капитала. При таком подходе каждая обыкновенная акция могла бы давать ее владельцу один голос за каждый день держания вплоть до 3650 дней (10 лет). Если вы держите 100 акций на протяжении 10 лет, вы вправе голосовать 365 тыс. акций. Если вы продадите их, в день приобретения покупатель получит 100 голосов. Если он будет держать акции достаточно долго, он тоже сможет получить 365 тыс. голосов. Но если покупатель — хедж-фонд вроде Pershing Square, держащий акции несколько месяцев, он не сможет повлиять на стратегию компании, поскольку у долговременных инвесторов голосов будет больше. Такое распределение голосов позволит поощрить верных компании акционеров за ценнейший капитал. А хедж-фондам будет крайне сложно получить контроль над компанией: как только они приобретут ее акции, их голоса обесценятся.

Кто-то говорит, что это будет на руку плохим руководителям и позволит им удержаться у власти. Это не так. Сегодня инвесторы, недовольные руководством компании, могут продать акции вместе с соответствующим числом голосов. В рамках предложенной системы они смогут точно так же избавиться от акций. Но если многие акционеры будут довольны качеством управления, а какой-то активист решит нажиться, вынудив компанию продать активы, урезать расходы на НИОКР или совершить другие губительные для нее шаги, у него будет мало шансов собрать для этого достаточное число голосов.

Создавать качественные рабочие места. В погоне за эффективностью мы начали считать, что расходы на рутинный труд нужно минимизировать. Фирмы экономят на обучении и развитии кадров, нанимают временный персонал и совместителей, за счет строгого графика предотвращают переработки и сокращают число умений, требуемых в рамках должностей, чтобы меньше платить за труд. Бизнес забывает о том, что человеческий труд — это не одни лишь затраты: это ресурс с большим потенциалом. Однако при нынешних принципах управления этот потенциал приносится в жертву экономии.

Что, если задуматься о долгосрочной производительности? Что, если вместо создания низкооплачиваемых должностей для неквалифицированных рабочих сделать любой труд продуктивным и ценным? В своей книге «The Good Jobs Strategy» Зейнеп Тон из MIT рассказывает, как несколько ритейлеров, продающих товары со скидкой, сделали ставку на сотрудников: они наняли вовлеченных и компетентных людей, в результате чего улучшилось обслуживание клиентов, снизилась текучесть кадров, выросли выручка и прибыль. Все это привело к дальнейшим инвестициям. Важный, но парадоксальный элемент этой стратегии — создание небольшого избытка рабочих рук, чтобы у сотрудников было время обслуживать клиентов, выходя за рамки привычных стандартов.

От подобной стратегии выиграют не только компании. Модель с использованием дешевой рабочей силы дорого обходится экономике. Сокращая расходы на оплату труда, работодатели просто перекладывают издержки на плечи налогоплательщиков. Недавно Конгресс оценил нагрузку на федеральный бюджет от одного магазина Walmart со штатом 200 человек. Оказалось, что каждый сотрудник ежегодно обходится налогоплательщикам в $2759 (в ценах 2018 года). Сюда входят социальные выплаты малоимущим: субсидии на питание и электричество, пособия на оплату жилья и медицинских услуг, а также федеральные налоговые кредиты. Хваленая эффективность труда в этой компании с 11 тыс. магазинов и 2,3 млн сотрудников на поверку оказалась весьма дорогой.

Обучать людей устойчивости. Будущих управленцев учат методам повышения эффективности и аналитическим приемам ее измерения в краткосрочной перспективе. В результате выпускники бизнес-школ строят высокоэффективные, но, как правило, неустойчивые фирмы.

Деканы, профессора и студенты со мной не согласятся, но учебная программа подтверждает мои слова. Курс по финансам учит добиваться эффективности структур. Управленческий учет — эффективному управлению затратами. Управление персоналом — эффективному найму. Маркетинг — эффективному таргетингу и продажам по сегментам. Операционное управление — повышению эффективности операций. И за всем этим стоит главная цель — максимизация выгоды для акционеров.

Конечно, само по себе это неплохо. И компания действительно должна думать о выгоде для акционеров в долгосрочной перспективе. Беда в том, что сегодня под выгодой понимается сиюминутная рыночная капитализация, под эффективностью — снижение стоимости труда за последний квартал, а под эффективным размещением капитала — оптимальная структура капитала для экономических условий текущего года. Все это — попытки оценить долгосрочную стратегию краткосрочными мерками.

Если мы продолжим ориентироваться на краткосрочные показатели, менеджеры будут добиваться нужных результатов, невзирая на ущерб для устойчивости бизнеса. А хедж-фонды будут получать контроль над компаниями и заставлять их работать с отдачей, но очень недолго. Эти действия одобрят регуляторы и голосующие через представителей институциональные советники: все они будут уверены, что никак не причастны к разрушению компаний.

Во имя будущего демократического капитализма бизнес-образование должно стать оплотом устойчивости, а не ее врагом.

В книге 1992 года «Конец истории и последний человек» Фрэнсис Фукуяма утверждал, что главный конфликт современной истории — борьба между деспотией и демократическим капитализмом. Последний определенно побеждает, но пока рано заявлять вслед за Фукуямой, что война уже выиграна. Каждый день мы видим признаки того, что экономическая эффективность, издавна служившая основой демократического капитализма, не может повысить благосостояние многих. Суровая реальность распределения Парето может разрушить веру избирателей в то, что сочетание демократии и капитализма со временем улучшит жизнь большинства. Наша система куда более уязвима и менее справедлива, чем хотелось бы. Пора что-то менять.

Об авторе. Роджер Мартин (Roger L. Martin) — директор Martin Prosperity Institute, бывший декан Школы менеджмента имени Джозефа Ротмана (Университет Торонто), соавтор книги «Creating Great Choices: A Leader’s Guide to Integrative Thinking» (Harvard Business Review Press, 2017).

УСПЕХ ПОРОЖДАЕТ НЕРАВЕНСТВО: О ЧЕМ ГОВОРЯТ ДАННЫЕ

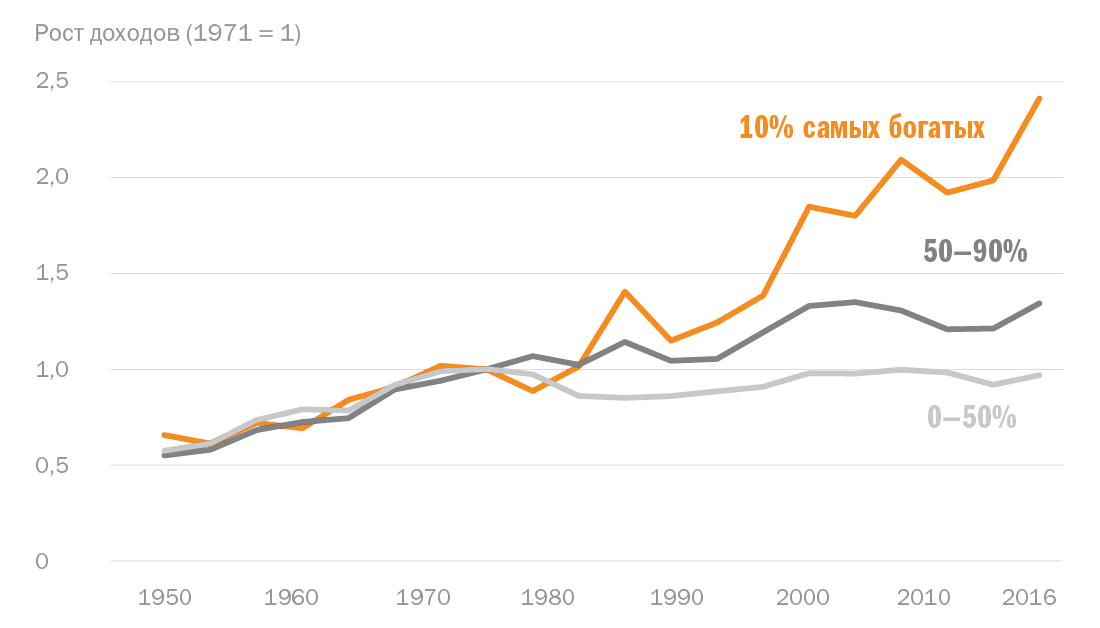

Восстановление экономики после Великой депрессии 1930-х годов сопровождалось сплочением общества и сокращением разрыва между богатыми и бедными. Восстановление после Великой рецессии 2007—2009 годов прошло совершенно иначе. В США в это время существенно увеличилась разница в скорости роста доходов у богатых и бедных людей, и еще больше — у успешных и неуспешных фирм.

Богатые люди становятся намного богаче

За период с 1971 года по настоящее время доходы самых бедных граждан США почти не изменились, доходы следующих 40% (с 50-го по 90-й процентиль) выросли на треть, а доходы 10% самых богатых увеличились более чем вдвое.

Источник: «Income and Wealth Inequality in America, 1949—2016», Moritz Kuhn, Moritz Schularick, Ulrike I. Steins (рабочий документ)

Успешные фирмы уходят в отрыв

С 1990 года разрыв между американскими фирмами со средним и максимальным доходом значительно вырос. Согласно последним данным, прибыль медианной компании составляет 15% от капиталовложений, а прибыль компании из верхних 10% рынка — около 100%.

Источник: «A Firm-Level Perspective on the Role of Rents in the Rise in Inequality», Jason Furman, Peter Orszag (архив Барака Обамы в Белом доме)

Налоговая система стала менее прогрессивной

Федеральные ставки подоходного налога для большинства американцев стабильно повышались на протяжении 1970-х годов, после чего были резко снижены Рейганом в 1981-м и 1986-м. Налоги, взимаемые с конечного дохода самых богатых жителей США, за период с 1966 года заметно упали, в то время как налоги, уплачиваемые гражданами со средними доходами, снизились намного меньше — а в ряде случаев даже выросли.

Источник: данные Всемирной базы данных о неравенстве, Национального бюро экономических исследований и Tax Foundation; аналитика Martin Prosperity Institute

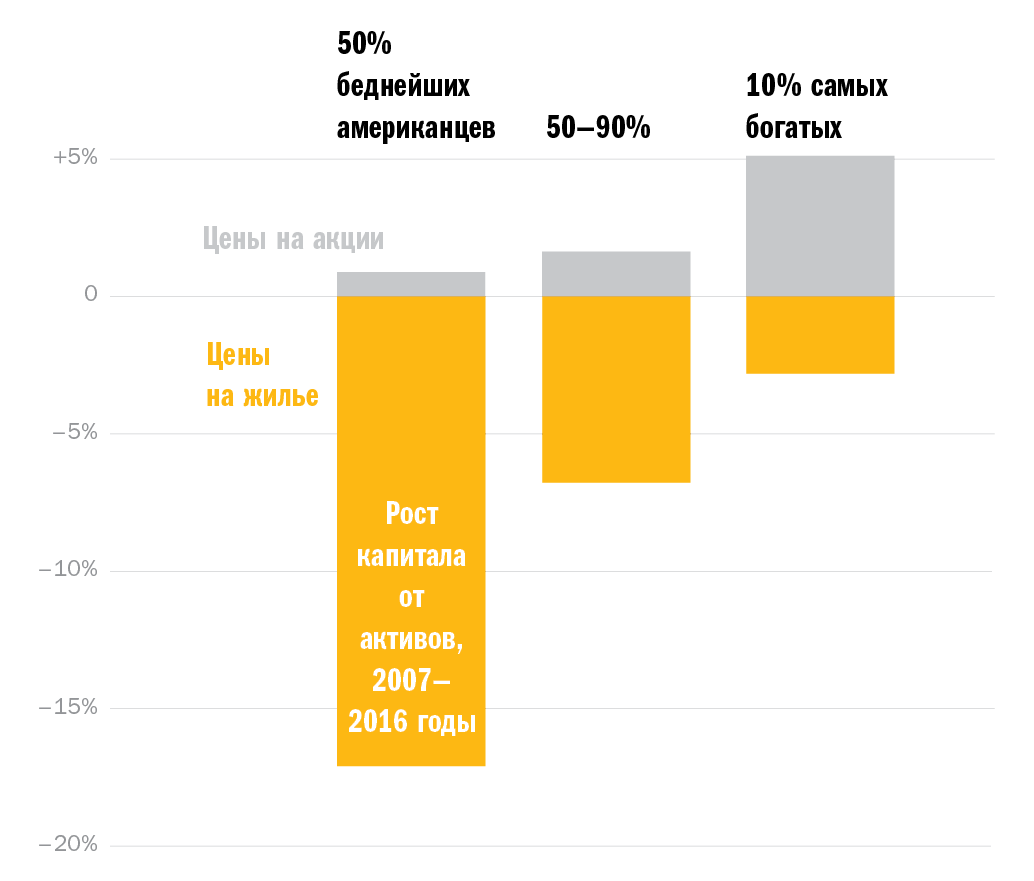

Фондовый рынок восстановился, а цены на жилье нет

Медленное восстановление цен на жилье после кризиса 2008 года означает, что американцы, чье благосостояние основывалось на владении недвижимостью, стали беднее. За период с 2007 по 2016 год беднейшие 50% граждан США потеряли в среднем 16% своего капитала (с поправкой на инфляцию). При этом основные биржевые индексы к 2016 году были на 30% выше уровня 2007 года — их рост принес выгоду в основном и без того очень богатым людям.

Источник: «Income and Wealth Inequality in America, 1949—2016», Moritz Kuhn, Moritz Schularick, Ulrike I. Steins (рабочий документ)

Об авторах

Джейкоб Гринспон (Jacob Greenspon) — исследователь Martin Prosperity Institute.

Даррен Карн (Darren Karn) — старший научный сотрудник Martin Prosperity Institute.

* принадлежит Meta, которая признана в России экстремистской и запрещена