читайте также

Где у вашей компании провалы в этике

Юджин Солтес

Как грамотно протестировать идею

Скотт Энтони

Чем общительнее, тем умнее

Энди Зинга

Как создать компанию, основанную на принципах сотрудничества

Ларри Прусак, Пол Адлер, Чарльз Хекшер

читайте также

В честь 100-летия Harvard Business Review мы публикуем не выходившие ранее классические статьи HBR и открываем доступ к самым популярным материалам сайта. Одна из версий этой статьи была опубликована в номере журнала за май — июнь 1993 года.

Успешен тот бизнес, который быстро и эффективно эволюционирует. При этом инновационная компания не может развиваться в вакууме. Она должна привлекать самые разные ресурсы: капитал, партнеров, поставщиков и потребителей, создавая сообщества согласованно действующих предприятий.

О таких сообществах уже много написано в рубриках «стратегические союзы», «виртуальные организации» и проч. Но подобные схемы недостаточно системны и поэтому плохо помогают менеджерам, стремящимся понять подспудную стратегическую логику перемен. В еще меньшей степени эти теории помогают руководителям оценить сложные управленческие задачи, возникающие при взращивании комплексных бизнес-сообществ, которые выводят инновации на рынок.

Как может компания, с нуля создавшая новое бизнес-сообщество (как IBM — рынок персональных компьютеров), потерять контроль над бизнесом и свою прибыльность? Существует ли выверенная стратегия сохранения лидерского авторитета в таких сообществах, пригодная для быстро меняющихся условий? И что делать компаниям, чтобы создать стратегию лидерства, которая будет адаптироваться к постоянным колебаниям рыночных условий, вызванным инновациями и другими изменениями? На эти вопросы пока нет ответов, потому что большинство руководителей все еще действуют по старинке: компании вступают в борьбу друг с другом, чтобы отвоевывать рыночные доли. Но происходящее в последние десять лет, особенно с высокотехнологичными бизнесом, наглядно иллюстрирует слабые места такого подхода.

В сущности, руководителям необходимо вырабатывать новые идеи и инструменты для построения стратегий и принятия трудных решений в отношении инноваций, альянсов с другими компаниями, сохранения лидерских позиций и авторитета в глазах потребителей и поставщиков. Отправной точкой для этого может послужить идея коэволюции в природных и социальных системах, сформулированная антропологом Грегори Бейтсоном. В книге «Разум и природа» Бейтсон описывает коэволюцию как процесс, в ходе которого взаимозависимые виды эволюционируют в рамках бесконечного цикла взаимодействий таким образом, что «изменения в виде А создают условия для естественного отбора изменений в виде Б», и наоборот. Вспомните, например, хищников и их добычу или цветковые растения и насекомых-опылителей.

Другое знаковое открытие сделал биолог Стивен Джей Гулд, заметивший, что некоторые экосистемы разрушаются при слишком радикальном изменении природно-климатических условий. Тогда доминирующие комбинации видов могут потерять лидерство. Затем формируются новые экосистемы, причем в их центре часто оказываются растения и животные, которые раньше были второстепенными. Современные компании, имеющие дело с инновациями и связанными с ними амбициозными задачами, могут провести четкие и многозначительные параллели с этими явлениями.

Ради расширения системного подхода к стратегии я предлагаю рассматривать компанию не как часть одной отрасли, а как часть бизнес-экосистемы, охватывающей множество отраслей. В бизнес-экосистеме компании коэволюционируют, объединившись вокруг очередной инновации. Они сотрудничают и конкурируют, чтобы поддерживать новые продукты, удовлетворять потребности клиентов — и в итоге брать на вооружение плоды следующего витка инноваций.

Например, Apple Computer — лидер экосистемы, включающей в себя как минимум четыре основные отрасли: персональные компьютеры, потребительская электроника, информационные технологии и связь. В составе этого сообщества — обширная сеть поставщиков, в которую входят Motorola и Sony, а также множество клиентов в разных сегментах рынка.

Apple, IBM, Ford, Wal-Mart и Merck были или остаются лидерами бизнес-экосистем. Эта роль может переходить от компании к компании, но всегда остается ценной для остальных игроков, потому что позволяет всем членам экосистемы инвестировать в совместное будущее, от которого они ожидают общей выгоды.

Тем не менее в любом более обширном бизнес-сообществе несколько экосистем могут бороться за выживание и доминирование, как, например, экосистемы IBM и Apple в сегменте персональных компьютеров или Wal-Mart и Kmart в розничной торговле. На самом деле именно конкуренция между бизнес-экосистемами (а не отдельными компаниями) — главный двигатель сегодняшней промышленной трансформации. Руководителям было бы накладно игнорировать рождение новых экосистем или конкуренцию среди существующих.

Чтобы правильно выбирать, в какую новую технологию инвестировать, успешно привлекать поставщиков для расширения растущего бизнеса, сохранять лидерство за счет развития самых ценных компонентов своего продукта, а также внедрять инновации и не отставать от рынка, управленцам нужно понимать, из каких этапов состоит жизненный цикл любой бизнес-экосистемы, а также, что еще важнее, как управлять ходом этих перемен.

Бизнес-экосистема, как и ее биологический аналог, постепенно превращается из случайного набора элементов в более структурированное сообщество. Представьте, например, луга в прериях, порастающие хвойными деревьями, а затем превращающиеся в более сложный лес с преобладанием лиственных пород. Бизнес-экосистемы возникают вокруг инноваций и связанных с ними капиталовложений, потребительского интереса и человеческих ресурсов точно так же, как успешные виды материализуются из ресурсов природных — солнечного света, воды и плодородной почвы.

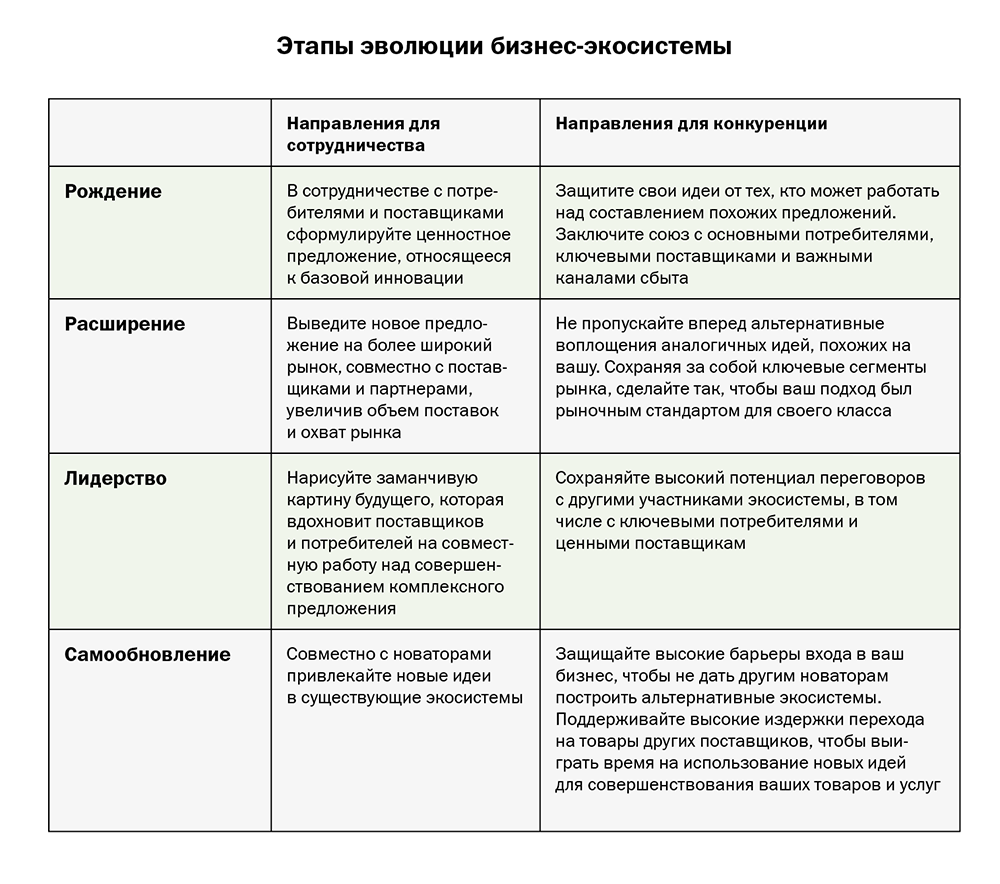

Каждая бизнес-экосистема проходит четыре этапа: рождение, расширение, лидерство и самообновление — или в отсутствие самообновления смерть. На самом деле эти стадии эволюции могут быть размытыми, и управленческие задачи, характерные для одного этапа, часто возникают на другом. Тем не менее я наблюдал, как со временем через эти этапы прошло множество компаний из самых разных отраслей, таких как розничная торговля, развлечения и фармацевтика. Неизбежным для каждого бизнеса оказался процесс коэволюции — сложное взаимодействие бизнес-стратегий, основанных на конкуренции и сотрудничестве (см. врезку «Этапы эволюции бизнес-экосистемы»).

На Этапе 1 жизненного цикла бизнес-экосистемы в фокусе внимания предпринимателей волнует вопрос: «Чего хочет потребитель?» Они сосредоточены на том, чтобы предоставлять покупателям и клиентам действительно ценные товары или услуги в наилучшей возможной форме. На этапе зарождения нового рынка побеждают зачастую компании, лучше всех конкурентов понимающие, как довести до максимума потребительскую ценность продукта и вывести его на рынок самым удобным для потребителей способом. Кроме того, на этой стадии часто бывает выгодно сотрудничество. В частности, деловые партнеры помогают лидеру бизнес-экосистемы собрать как можно больше компонентов потребительской ценности. А если привлечь в свою экосистему важные компании в качестве фирм-последователей, они, вероятно, не будут помогать другим зарождающимся экосистемам.

Взлет персонального компьютера — яркий пример развития бизнеса как экосистемы. В начале 1970-х появился микропроцессор — новая технология с потенциально широким спектром возможных применений, способная радикально уменьшить затраты на вычисления. И все же эта инновация несколько лет ждала своего часа. К 1975 году появилось несколько компьютеров, которые заинтересовали энтузиастов на небольшом рынке, но не годились для среднестатистического потребителя, — например, Altair и IMSAI.

В конце 1970-х Tandy Corporation, Apple и другие фирмы представили ранние версии прообразов персонального компьютера. Базовой инновацией для всех этих продуктов стал микропроцессор, однако быстро стало понятно, что его нужно вывести на рынок в составе комплексного ценностного предложения, дополнив другими товарами и услугами — от запчастей и программного обеспечения до товародвижения и технической поддержки пользователей.

У Apple и Tandy были разные стратегии создания полнокровной и разнообразной экосистемы. Apple действовала совместно с деловыми партнерами и призывала к просветительству во имя коэволюции. Компания жестко контролировала архитектуру своего компьютера и программные компоненты его операционной системы, однако поощряла независимых разработчиков писать под ее продукт программы. Она также сотрудничала с независимыми журналами, компьютерными магазинами и учебными заведениями и даже оснастила несколько школьных округов машинами Apple II.

Tandy, с другой стороны, предпочла более жесткую вертикальную интеграцию. Она пыталась выкупать создаваемое для ее компьютеров программное обеспечение (от операционных систем и языков программирования до текстовых редакторов и подобных им программ) и сохранять исключительное право на его использование. Она контролировала не только продажи, обслуживание, техподдержку и обучение, но и развитие рынка — продавала свою продукцию исключительно в собственной сети магазинов Radio Shack. При этом Tandy прохладно относилась к независимым журналам, посвященным ее компьютеру TRS-80. В итоге более простая и жестче контролируемая экосистема Tandy не вызвала такого же ажиотажа, как Apple, не создала таких же возможностей, не добилась такой же внутренней конкуренции, не привлекла так же больших финансовых и кадровых ресурсов (поскольку избегала участия других компаний в ее бизнесе).

Этот подход быстро принес Tandy первенство. В 1979 году она получила выручку $95 млн, а Apple — $47,9 млн. Но из-за жесткого контроля над своей экосистемой Tandy в конце концов стала расти медленнее, причем именно на том этапе, когда захват рыночной доли и создание обширной базы пользователей были критически важны для успеха. К 1982 году выручка Apple ($583,1 млн) заметно превосходила показатели Tandy, заработавшей $466,4 млн.

Между тем на заре становления персональных компьютеров появилась и третья бизнес-экосистема. Она никогда не была сопоставима с Apple или Tandy по размеру, зато помогла вступить в борьбу IBM. В центре нее были две компании по разработке программного обеспечения — Digital Research и Micropro. В 1977 году Digital Research сделала свою программную операционную систему CP/M доступной для установки на любое оборудование. Это новшество позволило практически любому мелкому производителю закупать все нужные компоненты и выпускать работоспособные персональные компьютеры. Тут же на рынок вышло множество небольших компаний, которые использовали микропроцессор Zilog, применявшийся в ранних моделях компьютеров Tandy.

В 1979 году Micropro выпустила текстовый редактор Wordstar для ПК на CP/M. Это была первая по-настоящему мощная программа для создания и обработки документов, которая тут же покорила важную группу потенциальных покупателей ПК — писателей, журналистов и редакторов. Спрос на компьютеры на CP/M резко вырос, в результате чего мелкие компании вроде Morrow и Kaypro подросли, а то и разбогатели.

Автомобили: старомодная хроника

Экологический подход можно использовать для анализа эволюции любого крупного бизнеса. Однако взглянув на историю эволюции автомобильных компаний, мы увидим, что хронологически она сильно отличается от развития почти любой из сегодняшних новых отраслей. Исторически сложилось, что каждый этап эволюции многих устоявшихся экосистем вроде тех, которые сформировались вокруг Ford или GM, занимал десятки лет. Но сегодня бизнес может пройти весь жизненный цикл от рождения до смерти всего за несколько лет. Раньше все внимание менеджеров было сосредоточено на задачах текущей стадии развития, они не задумывались о переходе на следующий этап, но теперь это стало неотъемлемой частью их работы.

Эволюция упомянутых выше крупнейших автомобильных экосистем США заняла примерно три четверти века. Это немало, по сравнению со взлетом и падением высокотехнологичных бизнесов — например, производителей ПК. Однако руководители старинных автогигантов прекрасно понимали, что нужно строить сообщество, включающее в себя поставщиков и потребителей.

Рождение самоходного экипажа. Конец XIX века был эпохой экспериментов. Первопроходцы автопрома старались освоить потенциал личного моторизированного транспорта. На рубеже веков Рэнсом Олдс и еще некоторые предприниматели создали жизнеспособные автомобильные бизнес-экосистемы. Их машины нормально работали, пользовались спросом у малочисленных, но преданных потребителей и приносили прибыль своим производителям.

Битвы за расширение. За следующие 20 лет автомобильный бизнес погрузился в глубины второго этапа экологической конкуренции. В 1904 году Уильям Дюрант начал строить компанию, со временем переросшую в General Motors. Генри Форд основал Ford Motor Company, а в 1908 году представил миру Ford Model T. Данная модель изготавливалась и продавалась массово. После этого начались легендарные баталии между Ford и GM, в ходе которых шла борьба не только за рыночную долю, но и за потребителей и судьбу отрасли.

Форд избрал подход, основанный на вертикальной интеграции, тщательной организации производственного процесса, простоте продукции. У экосистемы Форда было качество, которое теперь называется «масштабируемость». К 1914 году его компания выпустила 267 тыс. автомобилей и получила контроль над 48% рынка.

Дюрант выбрал для GM стратегию, опирающуюся на приобретение других компаний, маркетинговую мощь, расширение сообщества потребителей, разнообразие продукции. Экосистема Дюранта наращивала рыночную долю, поглощая и интегрируя рынки и производственные мощности множества менее крупных компаний. Однако к 1920 году General Motors едва не развалилась из-за того, что управленческие системы Дюранта не справлялись с такой сложной совокупностью хозяйственных единиц.

Примерно с 1910 по 1930 год произошло существенное расширение рынка, которое возглавляли лидеры отрасли, в процессе менявшие конфигурацию своих экосистем. Самыми примечательными были преобразования в General Motors, инициированные в 1920 году Альфредом Слоуном. Тогда же был уволен Дюрант. Предложенная Слоуном схема была целенаправленно приспособлена к управлению сложной бизнес-экосистемой. Всю многопрофильную компанию разделили на продуктовые линейки, которые, в свою очередь, удалось упорядочить, подобно массовым линейкам Ford. Слоун также централизовал контроль за финансированием децентрализованных продуктовых линеек, и GM стала прототипом современной компании с разветвленной структурой.

Лидерство в сообществе. К 1930-м годам борьба за лидерство в сообществе и переговорный потенциал велась вокруг главного ресурса автопрома — кадров. В конце 1920-х на автозаводах Детройта работало около 500 тыс. человек. Условия труда были опасными. Один завод по производству кузовов прозвали «бойней». Но к середине 1930-х сформировался «Объединенный профсоюз рабочих автомобильной промышленности». В 1937 году он добился знаковой победы: GM признала его официальным представителем своих сотрудников.

Со временем профсоюз укрепил переговорные позиции рабочих и стал задействовать этот потенциал, чтобы вынудить компании делиться трофеями. Противостояние между сотрудниками и работодателями продолжалось несколько десятков лет. Американское правительство с переменным успехом посредничало между ними. Борьба внутри экосистемы была защитой для рабочих, однако влекла за собой большие издержки — негибкость правил работы и поляризацию отношений между сотрудниками и руководством. Эти нежелательные явления дорого обошлись американскому автопрому на следующем этапе развития соответствующих экосистем.

Угроза устаревания. Борьба между сотрудниками и руководством длилась до 1970-х годов, но затем противников сблизил гораздо более глубокий кризис: устаревание управленческого подхода, бизнес-практик и систем производства. С 1920-х все это практически не совершенствовалось. Разумеется, на грани краха американский автопром оказался из-за превосходства японского. Например, экосистема компании Toyota уже тогда обеспечивала невероятно высокий уровень разнообразия продукции, качества и эффективности. Эта новая мощная бизнес-экосистема была основана на сочетании клиентоориентированного проектирования, параллельной инженерии, гибкого производственного процесса, квалифицированных кадров, сетей поставщиков. Все эти компоненты действовали слаженно за счет статистически выверенных управленческих практик.

Поэтому автопром в традиционном понимании оказался втянут в полномасштабную экологическую войну. Ему пришлось защищаться от новой волны бизнес-экосистем. Самообновление далось ему трудно, и к концу 1970-х такие компании, как Ford и Chrysler, оказались на грани краха. В конце концов превосходство японских подходов вынудило мировой автобизнес стать таким, каким мы его знаем сейчас.

Однако на первом этапе развития любой бизнес-экосистемы в процессе коэволюции компаниям недостаточно только удовлетворять запросы потребителей. Должен появиться лидер, который инициирует процесс быстрого и непрерывного совершенствования, ведущий все сообщество к светлому будущему. В экосистемах Apple и Tandy производители ПК и комплектующих были такими лидерами: изучали рынок, формировали новые поколения функциональных возможностей и координировали действия поставщиков и партнеров так, чтобы они шли на пользу рынку. Однако в экосистеме CP/M производители ПК и комплектующих потеряли голову из-за соперничества друг с другом. Внутренние конфликты мешали повышать цены и прибыль, и ни одна из компаний сообщества CP/M не могла позволить себе достойную рекламную кампанию.

На Этапе 1 состоявшимся компаниям вроде IBM часто бывает выгоднее подождать и понаблюдать, пока новый рынок окончательно сформируется. Испытывать в деле инновационные идеи и проверять, какие решения привлекательны для потребителей, — это многоступенчатый поступательный процесс, который плохо вписывается в традиционную корпоративную культуру. А разнообразие экспериментов, процветающее в предпринимательской среде, дает рынку более разнообразный «генетический материал», из которого рынок может в конце концов выбрать наиболее пригодное для его нужд предложение.

Затем сложившиеся компании могут перенимать успешные идеи и транслировать их на более широкий рынок. Другими словами, они могут выйти на рынок на Этапе 2, усвоив результаты исследовательской работы остальных. Между тем преуспевающие оригинальные экосистемы вроде созданной Apple добиваются процветания, так как с самого начала осознанно взращивают полноценное сообщество партнеров и поставщиков.

На Этапе 2 бизнес-экосистемы растут и осваивают новые пространства. Некоторые компании почти не встречают сопротивления при расширении, как травы и сорняки, быстро покрывающие голую землю на месте уничтоженного пожаром леса. Но в других случаях в конкуренцию за одну и ту же территорию вступают экосистемы с примерно одинаковым потенциалом. Разгораются настоящие сражения за рыночную долю. Борьба становится ожесточенной, так как каждая экосистема пытается заставить поставщиков и клиентов присоединиться к ней.

Все это завершается победой одной из бизнес-экосистем или достаточно стабильным компромиссом между двумя противниками. Представьте лиственный лес, который граничит с лугом. Зона конфликта на границе может с годами меняться, но противостояние никогда не уничтожит ни одну из экосистем.

В целом для расширения на Этапе 2 необходимы два условия: (1) бизнес-концепция, ценная для множества потребителей; (2) потенциал для масштабирования этой концепции, без которого ее не выведешь на массовый рынок. На этапе расширения состоявшаяся компания может вложить огромные ресурсы в маркетинг, продажи, контроль массового производства и товародвижения и за счет этого буквально раздавить менее крупные экосистемы.

Например, IBM вступила на рынок персональных компьютеров в 1981 году. Отказавшись от своей привычной стратегии и культуры вертикальной интеграции, компания внедрила и расширила модель построения бизнес-экосистемы, созданную Apple, то есть приступила к взращиванию сообщества единомышленников. IBM вступила в несколько партнерств и открыла свою компьютерную архитектуру для внешних поставщиков. Кроме того, она внедрила микропроцессор от Intel, который поддерживал те же команды, что и микропроцессор Zilog в машинах от Tandy и CP/M. IBM лицензировала MS-DOS — операционную систему крошечной тогда Microsoft, почти полный аналог CP/M. В результате Wordstar и другие популярные программы можно было с легкостью перенести на IBM PC.

На Этапе 2 одна из самых важных управленческих задач — стимулировать рыночный спрос, но не слишком сильно, чтобы у компании хватало ресурсов его удовлетворить. IBM, безусловно, стимулировала спрос на свой новый компьютер, сочетая активное продвижение бренда, товародвижение через Sears и другие каналы и строительство сети специализированных магазинов. Двух мнений быть не может: подход IBM к расширению своей компьютерной экосистемы был очень успешным. Ее оборот по производству ПК с 1982 по 1986 год вырос с $500 млн до $5,65 млрд. Экосистема IBM быстро стала доминирующей на рынке.

Кроме того, IBM создала спрос на гораздо большее количество товаров и услуг, чем то, которое она могла обеспечить. Сохраняя высокие цены, компания применила стратегию ценового зонтика, под которым могли процветать другие фирмы, что побуждало их выходить на тот же рынок. Например, Compaq в рекордный срок вошла в Fortune 500, заработав на удовлетворении спроса на ПК, возникшего в экосистеме IBM.

IBM изо всех сил старалась не отставать от роста рынка. В начале 1980-х она инвестировала в компании нескольких ключевых поставщиков, чтобы те помогли ей расти достаточно быстро для удовлетворения спроса. Например, Intel получила от IBM $250 млн в 1983 году. Опасаясь создать IBM имидж бесчувственного монстра-гиганта, ее руководство очень старалось донести до этих поставщиков, что оказанная помощь их ни к чему не обязывает.

У IBM, по сути, не было эксклюзивных отношений с поставщиками. Некоторые из них (такие как Intel, Microsoft и Lotus) были только рады посодействовать успеху Compaq и других фирм, ведь это позволило им диверсифицировать риски и таким образом избежать чрезмерной зависимости от IBM. А IBM достался дополнительный спрос и успех, и в компании понимали, как ими распорядиться. Ее топ-менеджеры не стремились ни тормозить развитие производителей, выпускающих аналоги, и неэксклюзивных поставщиков, ни изготавливать ключевые компоненты ценностного предложения, такие как процессоры, исключительно внутри компании. Первое время IBM ничего не предпринимала для защиты от конкурентов, проникших в ее экосистему, — не судилась с ними, не проводила распродажи, не снижала цены на свою продукцию.

Нам сейчас очевидно, как велика была угроза со стороны всей той стаи конкурентов, но IBM и ее деловые партнеры радовались успеху. К 1986 году совокупные доходы компаний в экосистеме IBM составляли примерно $12 млрд, тогда как экосистема Apple заработала всего около $2 млрд. Руководство IBM также вынудило Tandy и практически всех остальных производителей ПК, не связанных с Apple, отказаться от своих фирменных разработок и предлагать только продукцию, совместимую с IBM PC.

В противоположность опыту IBM история розничной экосистемы Wal-Mart показывает, какие меры предосторожности стоит принять топ-менеджерам при расширении бизнеса (см. врезку «Эволюция Wal-Mart: грамотный подход к расширению и лидерству»). В целом Этап 2 вознаграждает быстрое расширение, при котором конкурирующие экосистемы вытесняются на периферию. Но управленцы также должны подготовиться к лидерской роли и влиянию, которые потребуются от них на следующем этапе. Для этого компаниям необходимо тщательно контролировать контакты с потребителями и ключевые источники ценности и инноваций. Кроме того, им нужно установить с поставщиками отношения, препятствующие превращению компаний-последователей в лидеры на Этапе 3.

Эволюция Wal-Mart: грамотный подход к расширению и лидерству

Экологический анализ истории Wal-Mart дает представление о том, как относительно маленькая компания, зародившаяся в американской глубинке, сумела превратить свою изначальную изоляцию в преимущество за счет создания полноценной бизнес-экосистемы. Wal-Mart сформировала и продолжает совершенствовать ценностное предложение, которое почти неотразимо для потребителей, — низкие цены на широкий ассортимент брендов от джинсов Gitano до газонокосилок Yard-Man. Кроме того, генеральный директор компании Сэм Уолтон ювелирно распорядился ее ростом и повысил ее переговорный потенциал на этапе лидерства.

Покорение скидки. В начале 1960-х Kmart, Wal-Mart и другие сети, специализирующиеся на торговле со скидками, поняли, что покупатели уходят из универмагов недорогих товаров, расположенных на главных улицах городов и поселков, в торговые центры, а оттуда, в свою очередь, в крупные дисконт-магазины. Потребители стали все чаще считать поездку на машине в торговый центр или другой отдаленный магазин приемлемым способом закупать в одном месте самые разные товары, причем по низким ценам.

Kmart и Wal-Mart вышли на рынок торговли со скидками почти одновременно. Сеть дисконтных магазинов Kmart стала развивать традиционная розничная марка S.S. Kresge, переориентировав бизнес на жителей пригородов. Она открывала свои большие магазины рядом с уже работающими торговыми центрами и городами с населением более 50 тыс. человек. В них продавались товары, рассчитанные на покупателей с непритязательным вкусом.

К концу 1960-х Wal-Mart выстроила базовую структуру своей бизнес-экосистемы. Магазины Wal-Mart открывались в относительно малонаселенных районах. Компания пошла в городки с населением в 5 тыс. человек особенно охотно — в те из них, в которых можно было открыть магазин, обслуживающий сразу несколько населенных пунктов. Разница в ценах по сравнению с ценами в небольших местных магазинах составляла до 15%.

Плотность населения вокруг первых магазинов Wal-Mart была достаточной для выживания одного торгового центра, но недостаточной для двух конкурирующих розничных марок. Поэтому после того, как Wal-Mart открывала новое отделение в каком-нибудь городке и отбивалась от слабых местных соперников, ей редко приходилось иметь дело с угрозой местной конкуренции со стороны других скидочных сетей, в том числе Kmart.

Расширение: планомерный захват рынка. Бизнес-стратегия Wal-Mart сработала в нескольких скидочных центрах на юге и Среднем Западе США, и высшее руководство сети сосредоточилось на формировании организационных возможностей, которые позволили бы ей успешно расти. Оно было одержимо тремя задачами.

Во-первых, руководство решило, что компании нужна система поощрений, которая позволила бы обеспечить преданность сотрудников местным магазинам. В результате появилась сложная система, включающая в себя обучение, кураторство, премии, а также программы по приобретению акций персоналом.

Во-вторых, нужно было позаботиться об управлении и контроле сети, состоящей из удаленных друг от друга магазинов. Для этого потребовалось пристальное наблюдение за тщательно выверенным списком показателей, которые ежедневно передавались в штаб-квартиру Wal-Mart в Бентонвилле (Арканзас).

В-третьих, требовалось создать эффективную систему логистики, пригодную для совместных закупок, общего использования помещений, систематических заказов и распределения большого количества разных товаров в пределах одного магазина. Благодаря повышенному вниманию руководства Wal-Mart для выполнения этой задачи была выстроена веерная система логистики, которая стала визитной карточкой сети. Каждый склад стал обслуживать группу магазинов, находящихся от него не дальше, чем на расстоянии в один день пути на автомобиле.

В 1970 году Wal-Mart стала публичной акционерной компанией, чтобы привлечь средства на свое расширение. В том же году она построила первый веерный распределительный центр. С этого началось внедрение стратегии, согласно которой завоевание обширного региона начиналось со строительства распределительного центра — вокруг него возводилось столько магазинов, сколько их могло выжить на данной территории. Wal-Mart не только удовлетворила потребности покупателей в городках, но и насытила спрос в целых регионах. В результате ее конкурентам стало невыгодно заходить в эти регионы — как в роли поставщиков, так и в качестве владельцев магазинов.

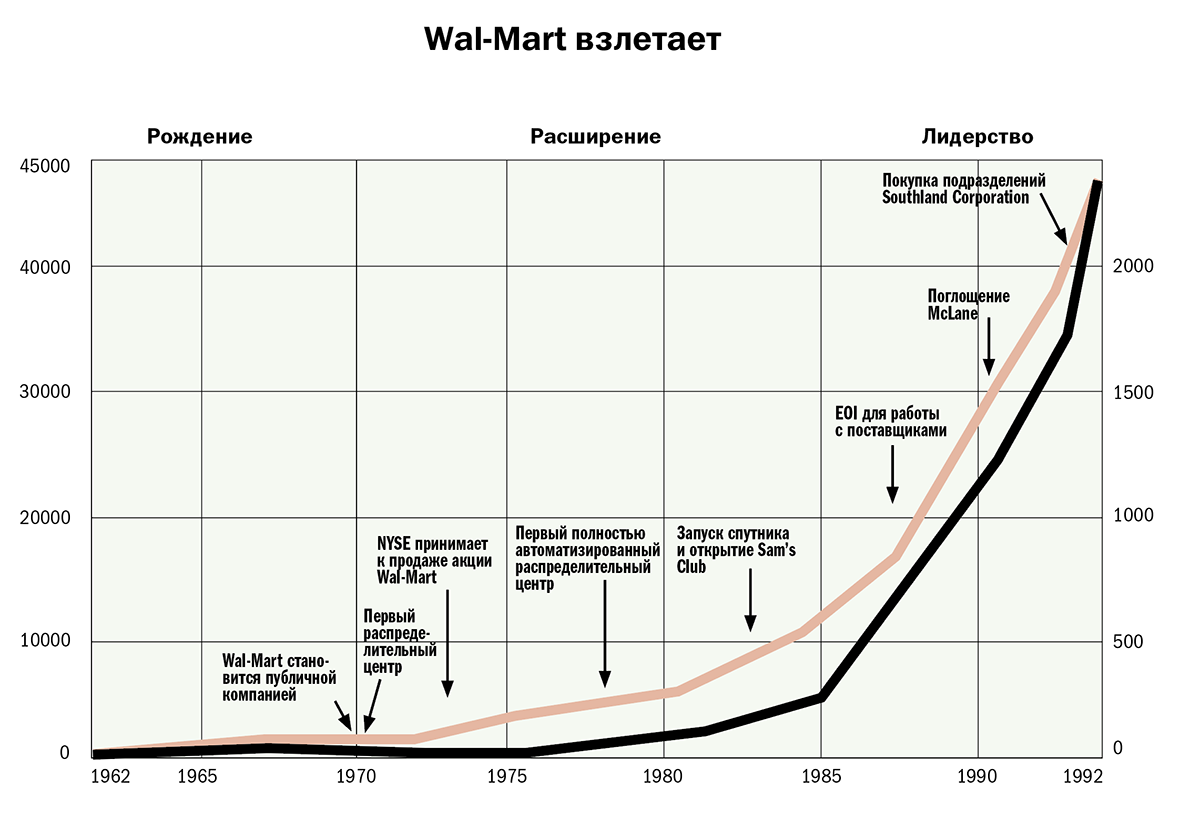

Магазины Wal-Mart быстро множились. В 1970 году их было 32; в 1978 году, когда открылся первый полностью автоматизированный распределительный центр, их стало 195, а в 1983-м — 551. В тот год Wal-Mart запустила собственный спутник, чтобы создать коммуникационную сеть и каждый день выходить на связь с каждым звеном своей разросшейся империи.

Лидерство: наращивание переговорного потенциала. К 1984 году управленческая повестка Wal-Mart изменилась. Если на этапах зарождения и расширения сеть тратила все силы на строительство внутренних систем и захват территории, то теперь ее руководство стало согласованно принимать меры, направленные на укрепление ее лидерской позиции на рынке. Так как исключительные успехи Wal-Mart были у всех на виду, руководителям этой бизнес-экосистемы удавалось насаждать свое видение среди остальных членов сообщества — в частности, таких поставщиков, как Procter & Gamble, Rubbermaid, and Helene Curtis Industries.

Во-первых, Wal-Mart не поддалась соблазну повысить цены в регионах, где она доминировала. Вместо этого топ-менеджмент по-прежнему считал каждый свой рынок состязательным и опасался, что, если Wal-Mart перестанет быть источником максимально возможной потребительской ценности, этим воспользуются конкуренты. Сеть сохраняла самый высокий в отрасли уровень лояльности клиентов, что, в свою очередь, способствовало укреплению репутации бренда Wal-Mart, его места в умах американцев и влияния на их покупательское поведение. Созданная компанией система «низкие цены каждый день», обходившаяся без распродаж и специальных предложений, стала стандартом розничной торговли по сниженным ценам.

Во-вторых, Wal-Mart, ставшая крупным и влиятельным каналом сбыта потребительских товаров, начала настойчиво заставлять поставщиков отказаться от повышения цен. Кроме того, компания убедила поставщиков создать совместные системы доставки товаров, чтобы добиться максимальной эффективности производства. Например, в 1987 году Wal-Mart и Procter & Gamble заключили беспрецедентное соглашение о координации своих действий за счет активного использования электронных систем для размещения заказов и обмена информацией. В ответ Wal-Mart предлагает поставщикам более выгодные условия сотрудничества, чем остальные участники розничной торговли в США, — платит им за услуги в среднем в течение 29 дней (а Kmart, например, в течение 45 дней).

В-третьих, Wal-Mart продолжала вкладывать деньги в сохранение и приумножение своих основных экономических преимуществ за счет объемов поставок и широты ассортимента. Когда компания вышла на этап лидерства, товародвижение уже было ключевым экологическим компонентом ее экосистемы. Можно сказать, что твердое первенство в этой сфере позволило экосистеме Wal-Mart в целом победить экосистемы Kmart и других конкурентов. Возможно, крупным и мелким поставщикам Wal-Mart бывает неуютно под ее твердым влиянием, однако ясно, что большинству из них для выживания нужен именно этот лидер. График «Wal-Mart взлетает» — свидетельство доминирования компании и ее высокого переговорного потенциала на этапе лидерства.

И наконец, Wal-Mart распространила свое влияние на соседние территории и экосистемы. В 1983 году она вступила на рынок закрытых распродаж со своим клубом Sam’s Club, который в 1992-м объединял в себе 208 клубов, приносивших доход в размере $9,4 млрд. В 1990-м Wal-Mart поглотила другую экосистему — приобрела McLane Company (крупнейшего в стране поставщика товаров в магазины шаговой доступности). Под контролем Wal-Mart эта компания обслуживает более 30 тыс. розничных магазинов, в том числе 18 тыс. магазинов шаговой доступности. А в 1992 году Wal-Mart купила подразделения Southland Corporation, специализирующиеся на доставке и производстве продуктов питания. Southland управляет большой сетью мини-маркетов 7-Eleven, и благодаря заключенной с ней сделке клиентская база McLane/Wal-Mart пополнилась за счет клиентуры 5 тыс. этих торговых точек.

И лев, и антилопа — элементы здоровой экосистемы саванны, однако они еще и борются друг с другом, регулируя распространение каждого из видов в экосистеме. Аналогично в бизнес-экосистемах действуют два условия, под влиянием которых возникает борьба за лидерство, характерная для Этапа 3. Во-первых, чтобы у участников экосистемы был стимул бороться за лидерство в ней, она должна быть способной к достаточно успешному росту и прибыльной. Во-вторых, структура ценностных компонентов и центральных процессов бизнес-экосистемы должна стать достаточно стабильной.

Такая стабильность позволяет поставщикам выбрать для себя какие-то конкретные элементы ценности и конкурировать за возможность их обеспечивать. Это побуждает членов экосистемы стремиться к расширению за счет захвата направлений деятельности ближайших соседей по цепочке добавленной стоимости. А главное, уменьшается зависимость всей экосистемы от ее изначального лидера. Именно на Этапе 3 компании начинают заботиться о стандартах, интерфейсах, «модульной организации» и отношениях между потребителями и поставщиками.

Например, к середине 1980-х годов техническая архитектура IBM PC фактически определяла структуру всего бизнеса производителей персональных компьютеров. Буквально любая компания могла найти способ производить комплектующие и услуги, совместимые с остальными элементами экосистемы ПК. Конечно, для IBM это была палка о двух концах. Благодаря открытости созданной компанией компьютерной архитектуры третьи стороны стремились поддерживать ее, существенно ускоряя рост экосистемы IBM. Однако эта же открытость делала поставщиков менее зависимыми от лидерства IBM, что стало предпосылкой к «войнам клонов», которые начались на Этапе 3.

Lotus, Intel, Microsoft и другие поставщики стали совместно разрабатывать общие стандарты для комплектующих и программного обеспечения — и с участием IBM, и без него. Другие члены экосистемы были рады этим новым лидерам, так как считали их действия более справедливыми по отношению к поставщикам и более новаторскими, чем поведение IBM.

IBM запоздало попыталась защититься от производителей клонов патентами, добиваться лицензий от ключевых игроков. Эта стратегия провалилась, как и многие другие. Своего рода печальной вехой стал 1989 год, когда объемы поставок клонов и продукции от других мелких компаний превзошли объемы поставок основных производителей ПК. Так IBM пришлось снизойти до прямой конкуренции с мириадами малоизвестных поставщиков. IBM еще сохраняла за собой внушительную долю рынка, но только за счет больших скидок оптовым покупателям.

Так и сформировалась новая структура нынешней экосистемы Microsoft-Intel. Валовая рентабельность Microsoft оценивается в 80%, Intel — 40% и 50% для новых чипов, а компьютерного бизнеса IBM — около 30%. Это существенно меньше валовой рентабельности IBM в сегменте мейнфреймов, составляющей 70—90%.

Чтобы доминировать на переговорах на Этапе 3, надо быть единственным приемлемым источником какого-то из ресурсов, нужных экосистеме. Иногда этот статус достигается в договорном порядке или посредством получения патента. Но главный инструмент его достижения — регулярное создание инноваций, представляющих критически важную ценность для постоянного улучшения соотношения цены и производительности во всей экосистеме. На этапе расширения IBM не нашла способа остаться новатором или даже добиться экономии за счет масштаба. Влияние получили производители чипов и ПО, а IBM не блистала в этих областях.

Сейчас и Microsoft, и Intel преуспевают, потому что каждая из этих компаний контролирует критически важный компонент. Каждая — сильный лидер, играющий роль главного кормильца экосистемы. Такие главные кормильцы сохраняют за собой вожделенную власть над бизнес-экосистемой. Коротко говоря, остальные ее члены жить без них не могут. Эта главенствующая роль дает им возможность рассчитывать на львиную долю совокупной ценности, создаваемой экосистемой. Например, валовая прибыль Microsoft и Intel по отдельности почти вдвое больше средней валовой прибыли всей их экосистемы.

Статус главного кормильца сохраняется, в числе прочего, за счет вложений, сделанных другими участниками экосистемы в получение статуса последователей. Поставщики комплектующих и ПО инвестировали большие суммы в операционные системы Microsoft и программы, работающие с чипами Intel. Смена поставщиков была бы рискованной и затратной. Поэтому остальные участники коэволюции по возможности стараются избежать обременительной необходимости обучаться работе с новым лидером.

Кроме того, центральные компании экосистем упрочивают свое положение, обеспечивая сообщество в целом инновациями, являющимися критически важным вкладом в результативность всей отрасли. Например, Intel получает огромные преимущества от грандиозных масштабов производства микропроцессоров. Эти объемы позволяют компании просчитывать возможности для совершенствования производственного процесса быстрее остальных поставщиков. Иронично, что у IBM была лицензия на производство микропроцессоров, разработанных Intel. И именно IBM, на этапе расширения достигшая таких больших объемов производства, могла добиться лидерства в производстве чипов и показателях цены и производительности, а также не дать Intel дорасти до размеров, позволяющих не отставать.

И наконец, последователям важна востребованность главного кормильца у потребителей. Конечных пользователей привлекают операционные системы Microsoft и чипы Intel, потому что с ними совместимо множество программ. В свою очередь, разработчики исправно поставляют это ПО, так как знают, что Microsoft и Intel обеспечивают им доступ к потребителям.

В некотором смысле эти две компании обрели свои нынешние центральные роли благодаря тому, что оказались в нужном месте в нужное время — то есть служили IBM. Intel и Microsoft, определенно, ценят то, что имеют, и принимают эффективные меры для того, чтобы оставаться главными кормильцами своего сообщества. И все же некоторые компании вроде Wal-Mart систематически занимаются построением сильной экосистемы, в которой они могут гарантированно оставаться лидерами.

В любом случае этапы расширения и лидерства — проверка на прочность для доминирующих компаний. На Этапе 3 ключевым производителям следует распространять свое влияние, продолжая определять направления развития экосистемы и судьбы инвестиций ключевых потребителей и поставщиков. А чтобы получать достойную прибыль, любая компания в экосистеме — будь то лидер или последователь — должна сохранять преимущество, чтобы не оказаться в более слабом положении, чем остальные игроки.

На Этап 4 бизнес-экосистема вступает, когда для нее становятся угрозой новые растущие сообщества и инновации или же когда происходит нечто эквивалентное землетрясению — внезапные изменения во внешней среде, затрагивающие, например, административное законодательство, покупательское поведение потребителей или макроэкономические условия. Оба эти фактора усиливают друг друга. Измененная среда часто более благосклонна к новичкам или бизнес-экосистемам, которые прежде были второстепенными.

На самом деле угроза устаревания — главное испытание для доминирующей компании. То, что сейчас Microsoft и Intel — лидеры, не означает, ни что их нынешняя экосистема бессмертна, ни что их преемник будет опираться на операционные системы линейки Microsoft NT. В конце концов, Novell и UNIX Systems Laboratories объединились и разрабатывают ПО нового поколения, чтобы упрочить созданную ими новую экосистему. И Hewlett-Packard, и Sun Microsystems сохраняют за собой устойчивое положение. И теперь Motorola производит микропроцессор нового поколения, который будут продавать и IBM, и Apple, вместе с совместно разработанной ими новой операционной системой.

Несомненно, лидерство в создании все новых инноваций — ключевое условие долгосрочного успеха экосистемы и ее способности к самообновлению. Понять много интересного о трех основных подходах к самообновлению, которые могут использоваться по отдельности или совместно, позволяют современные фармпроизводители. Доминирующая компания способна, во-первых, пытаться замедлить рост новой экосистемы, во-вторых, внедрять инновации в свою экосистему, в-третьих — радикально перестроиться, чтобы попытаться приспособиться к новой реальности.

В последние несколько десятилетий действия фармацевтических компаний частично определяются относительно устойчивым, хотя и не очевидным для большинства, социальным договором с органами власти. В обмен на солидные инвестиции в инновационные продукты и процессы фармкомпании получили сравнительно высокую доходность бизнеса и защиту от конкуренции за счет патентного законодательства и длительного процесса регистрации новых препаратов. Поэтому традиционные фармацевтические экосистемы развиваются вокруг трех основных направлений деятельности: НИОКР, управления клиническими испытаниями и регистрацией новых продуктов, а также маркетинга и продаж. Каждое из них затратно и трудно для освоения, а значит, представляет собой барьер для новых конкурентов. Ранее эти задачи решались в крупных вертикально интегрированных компаниях, которые до недавнего времени не считали себя сетевыми организациями.

В 1980-е годы производители дженериков были угрозой для утвердившихся на рынке фармацевтических фирм. В ответ доминирующие компании ставили палки в колеса этим конкурирующим экосистемам, чтобы свести к минимуму их расширение. В частности, лидеры отрасли лоббировали законы, замедляющие регистрацию дженериков и подкрепляющие привычно консервативные порядки Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA). Щедрые вложения в маркетинг и стимулирование сбыта позволили поодиночке убедить тысячи врачей назначать в основном оригинальные препараты. Производители дженериков смогли создать альтернативные экосистемы, но доминирующие компании не дали им захватить больше — приблизительно 30% рынка, причем обошлись без существенного снижения цен.

Между тем ряд мелких биотехнологических стартапов был более опасным противником для традиционных флагманов фармацевтики. В целом специалисты по биоинженерии занимаются выделением сложных веществ, уже существующих в организме человека, и поиском способов их производства — например, изготовления человеческого инсулина или гормона роста. На одну успешную биотехнологическую разработку приходится всего девять неудачных, и благодаря этому затраты на НИОКР в этой отрасли держатся в диапазоне $100—150 млн на один препарат, запущенный в продажу. Для сравнения: в традиционной фармацевтической промышленности для выявления одного допущенного в продажу лекарства требуется 10 тыс. химических испытаний, и затраты на НИОКР составляют от $250 млн до $350 млн на каждый продукт.

Многие основатели биотехнологических стартапов и их инвесторы полагали, что небольшие затраты на НИОКР породят условия для создания полноценных новых бизнес-экосистем, которые могли бы конкурировать с укоренившимися на рынке фармацевтическими компаниями. Например, Genentech, один из первопроходцев отрасли, явно собиралась стать их полноценной соперницей. К середине 1980-х Genentech вывела в продажу пять продуктов и самостоятельно продвигала еще три. Она лицензировала первые два препарата: альфа-интерферон для Hoffmann-La Roche и инсулин для Eli Lilly. На доходы от этих лицензий Genentech попыталась самостоятельно изготовить и вывести на рынок человеческий гормон роста и тканевой активатор плазминогена. Однако в 1990 году 60% Genentech купила Hoffmann-La Roche за $2,1 млрд. Похожим образом сложилась судьба почти всех первых биотехнологических компаний.

В сущности, они недооценили сложность обеспечения процесса испытаний и регистрации. Руководители первых биотехнологических фирм исходили из предположения, что этот процесс будет для них дешевле и проще, чем для традиционных фармкомпаний, как и НИОКР. Они рассчитывали, что биотехнологические продукты потребуют меньше испытаний, чем синтетические химические соединения, потому что представляют собой молекулы, уже присутствующие в теле человека. Однако с процедурой регистрации в FDA, открывающем доступ на важнейший в мире рынок, это не сработало. В 1981—1991 годах только 12 биотехнологических продуктов были зарегистрированы и выведены на рынок.

Из-за нехватки средств и невозможности получить от своих инвесторов значительные дополнительные суммы большинство биотехнологических компаний в конце 1980-х было не в состоянии сформировать вокруг себя собственные бизнес-экосистемы. Для их руководителей и инвесторов стали привлекательны альянсы с традиционными фармкомпаниями, и в результате новые бизнес-экосистемы слились с мощными старшими конкурентами. В свою очередь, доминирующие компании, такие как Merck, Eli Lilly и Bristol-Myers, мыслили как строители бизнес-экосистем. Чтобы получить лицензии, патенты и кадры для укрепления своих отделов НИОКР, эти фирмы не стали блокировать новых конкурентов, а перетянули их к себе.

Разумеется, иногда у лидеров зрелых бизнес-экосистем нет выбора, кроме как предпринять глубокие структурные и культурные преобразования. Фармацевтические экосистемы сейчас имеют дело с новыми угрозами и резким изменением внешних условий. Социальный договор, согласно которому правительство защищает прибыльность производителей лекарств в обмен на инновационные продукты и процессы, теряет силу. Общественность, правительство и корпорации требуют снижения расходов на лечение. Главы фармацевтических компаний предвидят трудные времена, так как на горизонте появилась перспектива ценового потолка и ограничения прибыли, а также консолидированной покупки медикаментов организациями медицинского обеспечения и правительственными органами.

Реакцией на этот экологический сдвиг будут изменения во всех основных направлениях деятельности фармацевтических компаний. Им, вероятно, придется ограничивать расходы на НИОКР и тщательно их распределять. Руководство, возможно, разработает процесс испытаний и регистрации, позволяющий оценить не только эффективность препарата, но и рентабельность его производства и реализации. Наконец, компании, скорее всего, будут реже продавать препараты напрямую врачам, переключившись на переговоры с экспертами, представляющими сторонних плательщиков и правительство.

Хотя работать в такой сложной бизнес-среде труднее, менеджеры могут закладывать долговечность в структуру экосистем. Например, на этапах расширения и лидерства компании станут тщательно разделять свои рынки на микросегменты, формируя близкие, поддерживающие отношения с потребителями. Тогда те будут хранить верность определенной экосистеме достаточно долго, чтобы ее участники смогли воспользоваться преимуществами новых подходов.

Некоторые дальновидные руководители — например, Рой Вагелос из Merck — умеют так управлять экосистемой, чтобы она быстро и эффективно подстраивалась под прогнозируемое развитие событий — будь то новые технологические разработки, новые возможности в законодательстве или тенденции в поведении потребителей. В конце концов, ничто не заменит неусыпную бдительность. Как недавно заметил Энди Гроув из Intel, «выживают только параноики».

Очевидно, фармацевтические компании — и любые другие предприятия, которым угрожает непрерывное появление инноваций, — больше не могут позволить своим экосистемам эволюционировать как придется. С точки зрения экологического подхода руководители могут начать менять стратегию, систематически анализируя текущее положение своей компании: «Сотрудничает ли моя фирма с самыми лучшими поставщиками и партнерами? Делает ли она ставку на самые перспективные новые идеи? Ее поставщики опережают остальных в области коммерциализации инноваций? В долгосрочной перспективе как она будет сохранять доминирование и независимость, чтобы обеспечить себе достойную прибыль?»

Важно также изучать ключевых конкурентов с точки зрения экологии бизнеса: «Какую скрытую сеть взаимоотношений с клиентами и поставщиками выстроили конкуренты? Кто источник их идей, кто помогает им взаимодействовать с потребителями? Каковы эти отношений и в чем их преимущества? Как все это соотносится с ситуацией в моей компании?»

А чтобы подготовить почву для организационных прорывов, руководителю организации нужно оценивать, что в ней можно радикально изменить: «Какие базовые инновации приведут к устареванию нашего нынешнего бизнеса? Что нужно, чтобы превратить совокупность идей в новую востребованную бизнес-экосистему? Какое сообщество потребуется для выведения этих новых идей на максимально широкий рынок?»

Отвечать на эти вопросы и тем более действовать в соответствии с полученными выводами — сложная задача, которая стала необходимой для всех компаний. На первый взгляд кажется, что конкуренция между бизнес-экосистемами — это борьба за рыночную долю. Но на самом деле в таких новых противостояниях решается, кто будет управлять будущим.

Тем не менее именно для осознанного выбора направления эволюции чисто биологическая метафора перестала быть полезной. Бизнес-сообщества — это социальные системы, в отличие от биологических сообществ организмов и их коэволюции. А социальные системы состоят из конкретных людей, принимающих решения. Более общие закономерности сохраняются за счет сложной системы вариантов выбора, которые хотя бы отчасти зависят от того, на что участники экосистемы обращают внимание. Как отметил Грегори Бейтсон, меняя идеи в социальной системе, вы меняете ее саму.

Я полагаю, что по мере распространения экологического подхода к управлению компанией (или, выражаясь иначе, по мере того как все больше руководителей задумывается о коэволюции и ее последствиях) процесс изменений в бизнесе будет ускоряться. Руководители, ограниченные традиционным восприятием своей отрасли, могут упустить реальные трудности и возможности, возникающие на пути их компаний. Со временем акционеры и директора увидят новую реальность и уволят их. Или уже сделали это, если судить по недавним перестановкам в топ-менеджменте некоторых компаний.

К сожалению для сотрудников и инвесторов, часто это случается только после того, как происходящее наносит серьезный вред компаниям. Новые конкуренты застигли врасплох организации, которые доминировали в своих отраслях в традиционном понимании. Смогут ли те найти для себя лидерскую роль, позволяющую обновить критически важные для их будущего экосистемы, остается открытым вопросом. Если не смогут, их вытеснят другие компании из других бизнес-экосистем, которые будут расширяться и становиться лидерами в ближайшие несколько лет.

С экологической точки зрения не важно, какие конкретные экосистемы выживут. Необходимо только, чтобы конкуренция между ними оставалась яростной и справедливой.

Для людей, вовлеченных в эту борьбу экосистем, ставки высоки. Обществу, то есть всем нам, необходимо найти способы помочь членам умирающих экосистем перейти из них в более жизнеспособные. Но нам нельзя поддаваться соблазну поддержать несостоятельные экосистемы. С экологической точки зрения не важно, какие конкретные экосистемы выживут. Необходимо только, чтобы конкуренция между ними оставалась яростной и справедливой и чтобы выживали сильнейшие.