читайте также

Четыре шага для автономной работы сотрудников

Дебора Анкона, Кейт Айзекс

Пусть мир прогнется

Мария Божович

Новая корпоративная «кухня»

Энтони Скотт

Как справиться с «головокружением от успехов»

Нил Бендл, Ранджан Банерджее, Симона Ахуджа

читайте также

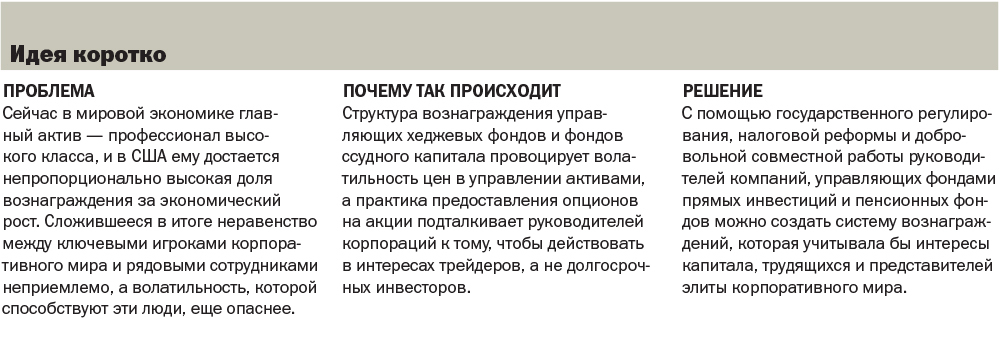

Как не допустить дальнейшего обогащения управленцев и финансистов — за счет всех остальных.?

Роберто Гозуэта скончался в 1997 году в возрасте 65 лет от рака. Он был миллиардером. Очень даже неплохо для кубинца по рождению, который в США приехал подростком. Конечно, он был не первым иммигрантом, ставшим в Америке миллиардером. Но остальные сколачивали состояния, основывая и развивая свои компании или превращая их в акционерные. Гозуэта сколотил свое, когда был генеральным директором Coca-Cola.

Его назначили как нельзя кстати. В 1980 году он возглавил компанию, у которой не было никаких природных ресурсов, а физического капитала было всего ничего. Экономика, первую скрипку в которой играли кадры, только-только вступала в эпоху зрелости: она произвела настоящую революцию — успех теперь зависел от ее «производственного капитала» — в пользу таких, как Гозуэта. Его компания была одной из самых дорогих в мире благодаря своему знаменитому бренду и профессионалам, которые этот бренд создали и всячески укрепляли. Гозуэта стал символом этого высокого творческого потенциала, и инвесторы платили за него щедро, как никогда.

Сто лет назад самыми ценными активами были природные ресурсы. Standard Oil нужны были углеводороды, U.S. Steel — железная руда и уголь, Great Atlantic & Pacific Tea Company — недвижимость. Весь ХХ век компании росли и богатели, тратя все больше денег на покупку и разработку месторождений нефти и полезных ископаемых, использование лесов, водных ресурсов и земель. Каких-то 50 лет назад 72% лучших по показателю рыночной капитализации американских корпораций верховодили потому, что они контролировали и эксплуатировали природные ресурсы.

Конечно, этим компаниям нужна была рабочая сила — но главным образом для выполнения однообразных операций. В основном речь шла о взаимозаменяемых видах работ, результат которых просто было измерить, и рабочие практически не могли диктовать свои условия. И пока их не призывали — и даже не поощряли — объединяться в профсоюзы, поставщики трудовых ресурсов в неофициальной иерархии экономики занимали лишь третье место — после природных ресурсов и инвесторов.

Положение дел стало меняться в 1960-х. Тогда начался небывалый расцвет творческой работы, которая требовала умения независимо мыслить и принимать решения. В 1960 году на такие виды деятельности приходилось лишь 16% (см. врезку «Начало кадровой экономики»), причем за предыдущие 50 лет этот показатель вырос всего на 3%, за следующие — удвоился и к 2010 году вырос до 33%.

В 1963 году в ряды крупнейших по рыночной капитализации 50 компаний влились корпорации нового типа — их ярким представителем была занявшая четвертое место IBM. Успех IBM не зависел от природных ресурсов, ?и, хотя капитал никто со счета не списывал, все в компании считали, что основой ее конкурентного преимущества, мотором ее победоносного завоевания рынка, были ее сотрудники — ученые, инженеры и программисты, маркетологи и продавцы. То же самое можно сказать об Eastman Kodak, Procter & Gamble, Radio Corporation of America: своими успехами все они обязаны были кадрам.

К 2013 году в списке 50 самых крупных компаний «кадровых» фирм было уже больше половины — к ним относились и три из четырех с самой большой рыночной капитализацией: Apple, Microsoft и Google (четвертой была Exxon Mobile). В этот список только десять компаний попали туда благодаря ресурсам. За последние 50 лет американская экономика резко изменилась: если раньше она делала ставку на природные ресурсы, то теперь — на человеческие.

От актива к сделке

В 1970-х денежное вознаграждение генеральных директоров крупных публичных американских компаний составляло в среднем меньше $1 млн (в нынешних ценах). То есть они не зарабатывали и десятой доли того, что им платили бы сейчас. На самом деле с 1960 по 1980 год акционерам руководители их компаний стоили все меньше и меньше: в 1980 году топ-менеджеры получали на 33% меньше в пересчете на доллар чистой прибыли, чем в 1960-м. То же самое можно сказать о топ-менеджерах из самых разных отраслей — промышленности, науки, спорта, искусства.

Но после 1980 года все признали: чтобы получать максимальную отдачу от профессионалов, их надо материально стимулировать. Доходы руководителей резко возросли по двум причинам.

Высокооплачиваемые руководители приносят больше денег. После Великой депрессии налоговая политика США основывалась на идее, согласно которой богатые должны делиться с бедными. Считалось, что Депрессии во многом поспособствовала слишком высокая концентрация богатства в руках узкого круга лиц и что богатые должны отдавать значимую долю своих денег на создание новых рабочих мест — и тем самым подстегивать потребление. Поэтому установленный для высокооплачиваемых верхний предел налогообложения начал подниматься: если в 1931 году это были скромные 25%, то в 1963-м — 93%. Если человек зарабатывал $1 млн, то после уплаты федеральных налогов у него оставалось всего $270 тысяч, а если $10 млн — не более $1,5 млн.

Ситуация стала меняться в 1970-х годах, когда экономисты, среди них Артур Лаффер и будущие нобелевские лауреаты Роберт Манделл и Герберт Саймон, доказали, что, когда ставка налога на общую сумму заработка достигает некоей критической точки, рынок труда начинает сокращаться — тем сильнее, чем выше ставка. Согласно кривой Лаффера этот эффект в какой-то момент приведет к тому, что в государственную казну поступит меньше денег.

Идеологи так называемой экономики предложения подготовили почву для кардинального изменения налоговой политики. Верхний предел налогообложения снизился с 70% в 1981 году до 50% в 1982-м, потом до 38,5 в 1987-м ?и до 28% в 1988-м. Каких-то семь лет — и у зарабатывавшего $1 млн оставалось уже не $340, ?а $725 тысяч, а у того, кто $10 млн, — ?не $3 млн, как раньше, а $7,2 млн.

Им платили акциями и долей прибыли. В 1976 году Майкл Йенсен и Уильям Меклинг опубликовали в Journal of Financial Economics ставшую легендарной статью «Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure». В статье, в которой излагалась теория агентских отношений (между акционерами и их агентами-менеджерами), говорилось, что корпорации должны согласовывать интересы менеджмента и акционеров — специалистов и капитала — так, чтобы агентские издержки (потери инвесторов, вызванные разделением прав собственности и контроля) не причиняли ущерба акционерам и экономике в целом.

Что касается руководителей организаций, то для них оптимальным инструментом оказались опционы на акции компании. С зарплатой генеральных директоров творились чудеса: в 1980-х она выросла в два раза, в 1990-х — в четыре, а в XXI веке продолжает расти, несмотря на все более активное общественное недовольство и разорение, вызванное мировым экономическим кризисом. Еще один, менее известный механизм резкого роста доходов специалистов — формула «2 и 20». Она появилась не на пустом месте: еще две тысячи лет назад капитаны финикийских кораблей брали себе в качестве платы 20% от стоимости доставленного груза. В 1949 году, когда менеджерам управляющих компаний было принято платить 1—2% от стоимости управляемых ими активов, Альфред Джонс, основав первый хеджевый фонд, внедрил финикийскую формулу. Как управляющий фондом кроме 2% от стоимости находящихся в управлении активов он стал взимать с инвесторов еще и 20% от прибыли фонда.

Когда отрасль венчурного капитала, тоже сложившаяся сразу после Второй мировой войны, перешла на модель фонда прямых инвестиций (это был конец 1950-х), она переняла и систему вознаграждения «2 и 20», как и индустрия ссудного капитала, сформировавшаяся в середине 1970-х. Но больше всего выиграли от нововведения невероятно разросшиеся хедж-фонды, которые применяли формулу «2 и 20» ко все более крупным инвестициям своих акционеров.

Понятно, что после того, как кадры вообще и руководители высшего звена в частности были признаны ключевым активом экономики, они стали намного богаче. Неудивительно, что рядовые сотрудники давно смирились с таким перераспределением дохода. Это справедливо: тот, кто вкалывает и профессионально растет, заслуживает награды. Если вы сами заработали свои деньги, ваше богатство примут как должное; вот если вы его получите в наследство, тогда на вас будут смотреть косо. Подавляющее большинство миллиардеров из списка Forbes сделали себя сами. Но люди все чаще задумываются: не слишком ли много получают руководители?

Изнанка сделки

Главная незадача с нынешними миллиардерами — в том, что нам, остальным, мало что перепадает от созданной ими стоимости. Реальная заработная плата 62% американских трудящихся из категории производственного ?и неруководящего персонала с середины 1970-х снизилась. И с инвесторами миллиардеры не поделились по справедливости. До 1979 года десять лет подряд во всех отраслях рентабельность инвестированного капитала стабильно составляла около 5%, в 1979-м достигла максимума и с тех пор постоянно снижается. Сейчас она уже меньше 2% и на этом не остановится, а тем временем хранители капитала в лице руководителей корпораций и управляющих инвестициями вытягивают из нее в качестве платы за свои услуги все больше и больше.

В результате с середины 1980-х годов неравенство быстро усугублялось. Последние 30 лет 1% верхушки корпоративного мира при распределении доходов получал до 80% (оценки разнятся) роста ВВП. Неравенство — штука серьезная, но хуже другое. Нынешние принципы оплаты труда не только не приносят пользы обществу в целом, но и делают экономику более волатильной, потому что все в ней, кроме горстки счастливчиков, либо стоят на месте, либо скатываются назад.

Об этом говорит изменение состава списка Forbes 400. За последние 13 лет он пополнился управляющими хеджевыми фондами — их теперь в нем 31 вместо прежних четырех. Больше денег в Америке только у производителей оборудования и ПО. Если в список войдут еще управляющие фондами ссудного капитала, то тогда уж точно станет ясно, что в Америке сейчас лучший способ разбогатеть — управлять деньгами других и брать с них плату по системе «2 и 20». Как написали недавно в своей статье Стивен Каплан из Чикагского университета и Джошуа Раух из Стэнфорда, в 2010 году управляющие 25 основных хеджевых фондов получили в четыре раза больше денег, чем все генеральные директора из списка Fortune 500 вместе взятые.

Что делают эти 25 человек?

По сути хедж-фонды занимаются торговлей. Джеймс Саймонс, основатель Renaissance Technologies, занимает четвертое место в списке журнала Alpha — в 2013 году он заработал $2,2 млрд. Для Саймонса, который благодаря сложным алгоритмам и серверам, подсоединенным к серверам Нью-Йоркской фондовой биржи, успевает быстрее всех воспользоваться микроскопическими арбитражными возможностями, это норма. В представлении Renaissance пять минут — долгий период владения для акции.

Нынешний рынок позволяет хедж-фондам торговать подобным образом, заимствуя акции в большом количестве, а значит, они могут открывать как короткие, так и длинные позиции. При такой схеме — сочетание длинных (актив покупается у брокера с расчетом на рост его цены, чтобы затем продать его на рынке) и коротких позиций (актив берется у брокера в долг и продается на рынке с расчетом на падение его цены, чтобы затем купить его на рынке по более низкой цене и вернуть долг брокеру) — зарабатывать можно не только на росте, но и на падении рынка. Поэтому хедж-фондам все равно, хорошо или плохо идут дела у их компаний; для них важна волатильность цены акций. И не просто волатильность, а максимальная волатильность: чем выше поднимаются и ниже опускаются цены, тем больше они заработают. Этим они отличаются от своих предшественников, долгосрочных инвесторов, для которых было важно другое — чтобы компании процветали.

Но на торгах стоимость не создается ни для кого, кроме хеджевых фондов. Тут нет ничего общего с созданием компании, которая дает миру более качественную продукцию и новые рабочие места. Конечно, сами хедж-фонды утверждают, что они помогают корпорациям снижать риски изменения процентной ставки и валютного курса и этим служат обществу. Это все очень мило, но для решения довольно скромной задачи хеджирования рисков финансовых активов корпораций достаточно было бы и крохотной доли этой отрасли, которая стоит сейчас триллионы долларов. Кроме того, с ростом отрасли хеджевых фондов волатильность рынков увеличилась в разы, так что довод насчет того, что хеджевые фонды — благо в смысле управления рисками, не убедителен.

Переход от создания стоимости к торговле стоимостью — тревожная тенденция, но настоящая проблема для экономики в том, что руководителям и хедж-фондов, и компаний выгодно поддерживать волатильность, хотя она и противоречит интересам капитала и труда. Как мы уже знаем, труды топ-менеджеров сейчас вознаграждают преимущественно опционами на акции. Предполагалось, что это поможет согласовать интересы менеджеров с долгосрочными интересами акционеров. Но цена акции — не что иное, как отражение общих представлений инвесторов о дальнейшей судьбе компании. Если они ожидают хороших финансовых результатов, акции дорожают — и наоборот. То есть опционы подталкивают топ-менеджеров не столько заниматься бизнесом, сколько формировать нужные ожидания участников рынка.

Более того, поскольку опционы начисляются обычно раз в году, а цена их исполнения определяется как рыночная цена акции на день заключения опционного соглашения, то менеджеры заинтересованы в волатильности прогнозов относительно будущего их компании. Если в течение года прогнозы снизятся, то через год опционы или акции второй очереди подешевеют. Чтобы получить больше денег, менеджерам надо просто помочь рынку поверить в блестящие перспективы их бизнеса.

Генеральные директора даже не пострадали от мирового финансового кризиса. Вот пример: Джон Чемберс, глава Cisco Systems с 1995 года. Как и Роберто Гозуэта, Чемберс стал миллиардером, руководя публичной компанией. При нем на долю Cisco выпало два бума и спада. В марте 2000 года цена ее акций достигла пика — $80,06, а в октябре 2002 года курс резко упал до $8,6. Потом он чуть вырос и большую часть 2007-го колебался между $25—33, а в ноябре того же года поднялся до $34,08. Потом из-за мирового финансового кризиса он в марте 2009 года снова рухнул до $13,62, к апрелю 2010-го дополз до отметки $27,57, в августе 2011-го упал до $13,73, а к концу июня 2014-го вернулся к $24,85.

Для владельцев именных акций это был захватывающий аттракцион: с ноября 2007 года — сплошные «американские горки». Продержавшиеся до конца июня 2014 года пережили снижение курса на 27% и два падения на 60%. Но для Чемберса все было не так плохо. Два больших падения оказались удобным временем для получения опционов на акции, стоившие тогда очень прилекательно: в ноябре 2009 года — $23,4 и с сентября 2010-го по 2013 год (это были акции с ограничениями) — $21,93, $16,29, $19,08 и $24,35. К июню 2014 года его $53 млн в акциях, результат этих пяти выплат, подорожали на 18%. Если бы Чемберс не допустил столь сильных колебаний курса, то полученная им сумма в акциях не выросла бы на 18%, а на 20% уменьшилась.

Вознаграждение ключевых сотрудников опционами на акции приводит не к повышению стоимости активов, а к волатильности. Понятно, что инвесторы «давят» на топ-менеджеров, требуя все более высоких результатов. Топ-менеджеры не мудрствуют лукаво: они сокращают штаты — и создают впечатление заинтересованности в результатах. Такое «созидательное разрушение» может быть на руку компании и экономике — но может ослабить долгосрочные позиции бизнеса. А поскольку для менеджеров главное — резко изменить ожидания рынка, то людей им выгодно увольнять с лихвой.

Поэтому все чаще рабочие места сокращаются и больше уже не восстанавливаются. Как следствие, доходы трудящихся не увеличиваются и реальная заработная плата не растет. Из-за этого обостряется неравенство в Америке, особенно очень богатых и всех остальных. С 1980 года разница между доходами 50-го и 90-го (или 99, или 99,9) процентиля увеличилась заметно, и ничто не обещает ее стабилизации, не говоря уже о сокращении, а разница в доходах 10-го и 50-го процентиля изменилась очень мало.

Такой разрыв в доходах раскалывает общество. Переход от создания стоимости к торговле стоимостью плохо сказывается на экономике, а рост волатильности фондового рынка — на пенсионных счетах. Замечательно, конечно, что сейчас доля «интеллектуальных» рабочих мест почти в три раза выше, чем сто лет назад, и что экономика держится на профессионалах, но только свои таланты они проявляют в совершенно непродуктивной деятельности ?и возмутительных поступках.

Спасение кадровой экономики

В демократической капиталистической стране неразумно не учитывать экономические интересы представителей самого большого блока избирателей. Вспомним ситуацию 1935 года, когда в США еще свирепствовала Великая депрессия. Фактические доходы падали, уровень безработицы чуть колебался вокруг отметки 25%. Работодатели не повышали зарплату ни до Депрессии, ни во время нее. У трудящихся не было никакой власти, а попытки объединять их в профсоюзы встречали яростный отпор.

Администрация Рузвельта приняла радикальное трудовое законодательство — в пользу трудящихся, — которое и ускорило создание профсоюзов, и гарантировало права не вошедшим в них рабочим. С 1935 года до своего исторического максимума в 1954-м процент охвата профсоюзами постоянно повышался, стартовав с 8,5% и дойдя до 28,3%, — это невообразимо много по нынешним меркам. А реальная зарплата членов профсоюзов росла быстрее, чем и зарплата остальных, и экономика в целом.

Конечно потом, после 1960 года, твердая зарплата, льготы и нормы работы, которых добились трудящиеся, обернулись против них, особенно когда послевоенные Европа и Япония восстановили свою экономику. Вдобавок в ответ на требования трудящихся корпорации повысили уровень механизации, начали соблюдать «законы о праве на труд» и брать на работу иностранцев. К 2000 году доля трудящихся — членов профсоюзов почти дошла до уровня 1935 года. Но это возвращение на круги своя потребовало времени и не лучшим образом отразилось на росте экономики в целом.

Можно констатировать, что экономика скатывается к 1935 году. Движения Occupy Wall Street и We Are the 99 Percent иначе как первым звоночком не назовешь. Зукотти-парк отмыли и прибрали, но дух Occupy Wall Street так и не выветрился. Пока ключевые игроки не возьмутся вместе искоренять причины дисбаланса, 99% будут голосовать за изменение расстановки сил. Сказать по правде, странно, что они до сих пор этого не сделали. Чтобы подобного не случилось, должны произойти три вещи.

Руководители должны демонстрировать скромность. Новое поколение «капитанов бизнеса» создает себе дурную репутацию. Яркий тому пример — Стивен Коэн, основатель хедж-фонда SAC Capital Advisers (который торговал на основе инсайдерской информации, за что заплатил $1,8 млрд штрафа), переименованного после скандала в Point72 Asset Management. В составленном Institutional Investors списке хеджевых фондов за 2013 год он шел вторым; его личный доход составил $2,4 млрд. Система ?«2 и 20» показалась Коэну недостаточно щедрой, и он, по данным The New York Times, запросил 3% от стоимости активов и ни много ни мало 50% комиссии за управление активами. Такая алчность требует показательного порицания. Если высокопоставленные финансисты и руководители не хотят попасть в подобную ситуацию, им следует умерить свои аппетиты.

В частности, сообществу хеджевых фондов стоило бы пересмотреть свое, прямо скажем, неприличное требование, чтобы вознаграждение за управление активами трактовалось как доход от прироста капитала. Очевидно, что вознаграждение за управление активами и инвестициями — это плата за оказанные профессиональные услуги. Но первое облагается налогом как стабильный доход (с верхним пределом ставки 39,6%), а второй — как прирост капитала по льготной ставке (15% в 2003—2012 годах, потом — 20%). В 2008 году благодаря этой льготной ставке Джон Полсон (который нажился на ипотечном кризисе, то есть на страданиях домовладельцев, обрушив ипотечный рынок США) сэкономил при уплате налога на $2 млрд своей объявленной прибыли $500 млн.

Как в свете теории налогообложения, так и в свете государственных интересов льготная ставка налога для прироста капитала хеджевых фондов ничем не оправдана, поскольку фонды просто торгуют существующими акциями, не принося никакой пользы обществу. Более того, многие менеджеры хедж-фондов, лишь бы не платить налогов, оговаривают с инвесторами возможность «конвертировать вознаграждение» — то есть периодически заявлять свое вознаграждение за управление инвестицией как комиссию за управление активами и таким образом сокращать свои налоги. Делая это, они сами показывают, что в их понимании вознаграждение и комиссия взаимозаменяемы, но упорно настаивают на том, что налоговые органы не должны ставить тут знак равенства.

Инвесторы должны требовать создания стоимости. Кто может переломить ситуацию, так это пенсионные и суверенные фонды. Как и предсказывал в 1976 году Питер Друкер, они стали крупнейшими в мире владельцами капитала: инвестиции 50 крупнейших из них в сумме составляют $1,5 трлн. Сейчас они делают три вещи, поощряя «злодейства» своих ключевых сотрудников.

- Предоставляют хедж-фондам капитал в больших объемах. Долгосрочный характер инвестирования пенсионных фондов многократно увеличивает их системные риски — и политические, и экономические, в том числе резкого падения цен на их активы. Иллюзорное, как правило, обещание высокой рентабельности заставляет их направлять немалые количества капитала хедж-фондам. Но, как мы уже видели, хедж-фонды получают прибыль именно за счет волатильности; они могут заработать и зарабатывают, когда акции компаний дорожают или дешевеют. А пенсионерам нужны стабильные цены.

- Они ссужают акции хедж-фондам. Пенсионные и суверенные фонды — крупнейшие в мире держатели акций, а торгуют ими в основном хедж-фонды, специализирующиеся на коротких продажах. Каждый пенсионный фонд в отдельности получает от этого небольшую прибавку ?к своим годовым доходам, и количество отданных ими в долг акций не оказывает на рынок особого влияния. Но общими усилиями пенсионные фонды поощряют короткие продажи примерно на $2 трлн. Бесконечное размещение и закрытие коротких позиций вызывает волатильность, выгодную разработчикам финансовых инструментов, но невыгодную пенсионерам, фонды которых они используют.

- Они поощряют опционы на акции. Как правило, пенсионные и суверенные фонды поддерживают практику вознаграждения руководителей публичных компаний, в которые инвестируют, опционами на акции, полагая, что так лучше для пенсионеров и граждан, вложивших в них деньги. Но выходит, скорее, наоборот: с увеличением опционов общие доходы на общественные акции снизились, а волатильность возросла. Получается, что эти фонды — самые долгосрочные в мире инвесторы — действуют против собственных же интересов. Хотя именно в США наблюдается самый большой перевес в пользу высокооплачиваемых ключевых сотрудников, то же самое происходит во всех развитых странах, поэтому для восстановления равновесия усилий одной только Америки будет недостаточно. Идея международного сотрудничества может показаться читателю нереалистичной, но 35 фондов из 15 стран могли бы поддержать ее своими $10 трлн активов. И если бы эти ведущие фонды перестали направлять капитал хеджевым фондам, ссужать им акции и поддерживать практику вознаграждения руководителей опционами на акции, фонды меньшего калибра последовали бы их примеру.

Правительство должно заблаговременно принимать меры. Государственное регулирование, цель которого — не разрешить 1% элиты корпоративного мира присваивать непропорционально большую долю прибыли, лучше, чем радикальная «антикадровая» программа, которая может ослабить предпринимательские способности Америки. Запоздалое и слишком решительное вмешательство правительства США в 1935 году, скорее, повредило трудящимся (тем самым избирателям, которых предполагалось спасти), чем помогло. Чтобы такое не повторилось, нужно принять следующие меры.

- Регулировать взаимоотношения хеджевых и пенсионных фондов. Собственники акций должны иметь право ссужать их кому захотят, но следует запретить это фидуциарным институтам — если пенсионные фонды сами не одумаются. И если они не уменьшат свои инвестиции в хедж-фонды, государство может предотвратить опасные последствия деятельности хеджевых фондов, запретив их руководителям получать вознаграждение за управление инвестициями и активами. Даже в маленьком хедж-фонде с капиталом $1 млрд за пять лет его существования вознаграждение за услуги по управлению инвестициями составит $100 млн — вполне достаточно, чтобы его руководство разбогатело. С такими тылами руководство может рисковать своими инвестициями, пытаясь получить пресловутую комиссию за управление активами. Разрешая вознаграждать их только за услуги по управлению инвестициями, государство помешает им раздувать волатильность, а разрешая только комиссию за управление активами, оно заставит их сдерживать свои авантюристические порывы. Если разрешить только что-нибудь одно, общество от этого очень выиграет.

- Облагать налогом комиссию за управление активами как обыкновенный доход. Это помогло бы восстановить справедливость в практике налогообложения: миллиардеры из хедж-фондов перестали бы платить подоходный налог по более низкой ставке, чем простые трудящиеся, а в госбюджет потекли бы дополнительные миллиарды.

- Облагать налогом трейдинг — предусмотреть что-то вроде планируемого налога Тобина на международные безналичные конверсионные финансовые операции. Все, что препятствует высокочастотному алгоритмическому трейдингу, — благо.

- Пересмотреть всю систему налогообложения. С 1982 года в США — уникальная для развитых стран налоговая система, и уникальность эта не лучшего свойства. В Америке очень низкий подоходный налог с физических лиц, очень высокий корпоративный подоходный налог и нет единого государственного налога на добавленную стоимость (самая экономически эффективная форма налогообложения в мире). Как раз когда капиталу требовалась помощь в борьбе за кадры, налоговая система переметнулась на сторону кадров. Капиталу нужен стимул, чтобы инвестировать деньги в создание рабочих мест, но стимулируются американские компании по мировым стандартам слабо. И потому американские компании, вместо того чтобы инвестировать, держат у себя на балансе рекордное количество денег, в том числе в офшорах. К тому же нет никаких доказательств того, что этот налоговый режим пошел на пользу американской экономике, зато очевидно, что он способствовал резкому усилению неравенства доходов.

К сожалению, из-за политического коллапса государство едва ли пойдет на такие реформы. Республиканская партия, судя по всему, горой стоит за хедж-фонды, видя в них олицетворение капитала, хотя управляют этими фондами на самом-то деле специалисты, отколовшиеся от общей массы трудящихся. Демократическая партия, которая всегда поддерживала профсоюзы, все больше отдает предпочтение капиталу — во многом потому, что важнейшей формой капитала стали пенсионные фонды, а их бенефициары традиционно поддерживают демократов. А партии, которая представляла бы интересы трудящихся, нет.

Гозуэта дожил до того времени, когда кадры стали ключевым активом современной экономики, и успел на этом заработать. Но он умер до того, как положительные моменты этого феномена начали тускнеть, уступая место отрицательным. В США это не может продолжаться бесконечно, не вызывая политической реакции. Руководители высшего звена, менеджеры фондов прямых инвестиций и пенсионные фонды могут избежать этой реакции, если продемонстрируют свой организаторский талант, который, без сомнения, у них есть, и пересмотрят суть своей деятельности, создав такую систему вознаграждений, которая будет отвечать интересам и капитала, и трудящихся масс, и специалистов.