Лучший способ оценки эффективности

Марк Иган , Михир Десаи , Скотт Мэйфилд

Совокупный доход акционеров (total shareholder return, TSR) — определяющий показатель оценки деятельности публичных компаний. За последние двадцать лет величина вознаграждения директоров в виде акций и опционов стала зависеть не от временных промежутков, а от достигнутых результатов. TSR превратился в критически важный элемент выстраивания корпоративных отношений и формирования компенсаций и начал влиять на процесс управления. TSR называют нейтральным рыночным критерием: с его помощью можно понять, как создается стоимость, а также этот показатель не дает маневр управленцам для финансовых махинаций. Но насколько это верно?

В отличие от показателей роста выручки или прибыли в расчете на акцию, TSR зависит от ее цены и поэтому отражает ожидания инвесторов о том, что произойдет в результате тех или иных управленческих решений. Этим он привлекателен. Но проблема в том, что TSR зависит как от эффективности стратегических и операционных решений управленцев, так и от распределения средств — а именно выплаты дивидендов и обратного выкупа акций. Поскольку фирмы теперь распределяют не половину операционного дохода между акционерами (в основном за счет дивидендов), как было раньше, а весь операционный доход целиком (главным образом, за счет обратного выкупа акций), нужно учитывать неоднозначную природу TSR.

ИДЕЯ КОРОТКО

Проблема

Совокупный доход акционеров (TSR) стал определяющим показателем оценки деятельности компании. Но в нем учитывается как результативность стратегических и операционных управленческих решений, так и эффект, полученный при распределении денежных средств.

Более точный показатель

Применяя новый показатель — доход акционеров от основной операционной деятельности (cosr), — компания делает упор на стоимости, которая создается в процессе основных операций. COSRне наказывает и не вознаграждает руководителей за их решения о выплате дивидендов или обратном выкупе акций.

Влияние

Фирмы, использующие COSR, выдвигают на передний план операционную эффективность, меньше зависят от финансового инжиниринга и перераспределения средств и делают процесс компенсаций более справедливым.

Ниже мы расскажем о том, почему с помощью TSR не всегда удается просчитать стратегическую и операционную эффективность, и предложим взамен другой показатель — доход акционеров от основной операционной деятельности (core operating shareholder return, COSR). Этот показатель позволяет компании сделать упор на стоимости, которая создается в ходе основных операций, и он не наказывает и не вознаграждает руководителей за их решения о выплате дивидендов и обратном выкупе акций. Новая метрика как минимум может дополнить TSR, предоставляя компании возможность точнее оценить операционную эффективность. Мы также предлагаем комплексно взглянуть на революционные изменения в сфере обратного выкупа акций, выделив фирмы, которые перераспределили наибольшую стоимость — как положительную, так и отрицательную — за счет этого способа возврата средств. Кроме того, мы проанализируем, какую стоимость получили или потеряли акционеры, которые провели обратный выкуп акций за последние двадцать лет. Вердикт крайне негативный.

УЗКИЕ МЕСТА TSR

С помощью TSR рассчитывается доходность долгосрочного инвестора за определенный период с учетом колебаний цен акций и выплат дивидендов. Например, если акция в начале года стоила $100, а в конце — $110 и принесла дивиденды в размере $2, то ее TSR равен 12%: (10 + 2) / 100 = 12%. Что тут может быть не так?

При вычислении TSR за несколько лет необходимо выяснить, что инвесторы будут делать с получаемыми дивидендами. Допустим, например, что акционеры реинвестируют их в акции компании. Чтобы рассчитать TSR за выбранный период владения акциями, необходимо сложить прирост в цене акции с общей стоимостью дивидендов, реинвестированных в активы компании, и поделить полученную сумму на стартовую цену акций. Однако акционеры очень редко реинвестируют дивиденды в акции; следовательно, подобное допущение усиливает влияние динамики цен акций по отношению к рынку, что довольно далеко от реальности.

Предположим, что акция принесла дивиденды, а впоследствии ее прибыльность оказалась ниже средней. Низкие показатели акции усугубятся TSR, так как предполагается, что дивиденды будут реинвестированы обратно в компанию, а не в более эффективную альтернативу. Напротив, TSR компании, лидирующей на рынке, станет выше из-за предположения, что акционеры начнут реинвестировать средства в акции компании с высокой доходностью. Это предположение, однако, противоречит фактическому поведению акционеров, которые постоянно вкладывают дивиденды в акции других компаний.

Проблемы, связанные с TSR, этим не ограничиваются. Основная сложность в том, что при расчете TSR распределение средств в виде дивидендов и обратного выкупа акций ошибочно считают источником создания стоимости. Но обратный выкуп — это просто распределение денежных средств, с помощью которого фирмы приобретают свои же собственные акции. Хотя компании, реинвестирующие в те же финансовые активы, надеются тем самым поднять цену (со стороны это выглядит так, как будто руководство знает, что акции недооценены), подобное действие не оказывает воздействие на стоимость. Оно больше сродни вложению средств в ценные бумаги.

Хотя обратный выкуп акций и не влияет на стоимость напрямую, он помогает распределить ее между акционерами, поскольку цена акций не всегда отражает их фактическую стоимость. Когда фирма проводит обратный выкуп, стейкхолдеры принимают решение, стоит ли их продавать или нет. Если компания приобретает акции, фактическая стоимость которых $100, по цене в $90, при обратном выкупе стоимость акций переходит от тех акционеров, кто продает, к тем, кто отказывается от продажи. Напротив, когда фирма покупает акцию не вовремя — например, по цене в $110 при ее фактической стоимости в 100$, — стоимость переходит от тех, кто не продает, к продающим.

Проведен ли выкуп акций в удачное время, становится ясно только впоследствии, когда их цена растет или снижается. В TSR учитывается не только тайминг, но и эффективность операционных и стратегических решений. При этом TSR напрямую зависит от того, успешно или нет руководители выбрали время обратного выкупа, и этот фактор может отражаться на их компенсации.

COSR устраняет эти проблемы, исключая подобные узкие места. Во-первых, мы уже не считаем, что дивиденды будут реинвестированы в те же финансовые активы компании. Мы исходим из того, что они будут вложены в среднерыночный индекс. Это позволяет модифицировать TSR еще одним способом: мы предполагаем, что средства, потраченные на выкуп акций, тоже инвестированы в данный индекс. Если первое изменение TSR просто заменяет ошибочное допущение на более точное, то второе является более значимым. Оно создает альтернативный мир, в котором деньги, выделенные на обратный выкуп акций, считаются не вложением средств в ценные бумаги, а дивидендами, выплаченными акционерам.

Механизм этого довольно прост: чтобы рассчитать COSR для выбранного периода, сложите конечную цену акции, общую стоимость дивидендов, вложенных в компании из списка S&P 500, и сумму, потраченную на обратный выкуп акций, которая теперь считается вложенной в S&P 500. Затем разделите полученное число на стоимость акции в начале периода. При использовании TSR вся биржевая стоимость связана с движением цены акций (в начале и в конце торгов), но эффективность перераспределения денежных средств отделена от цены акции.

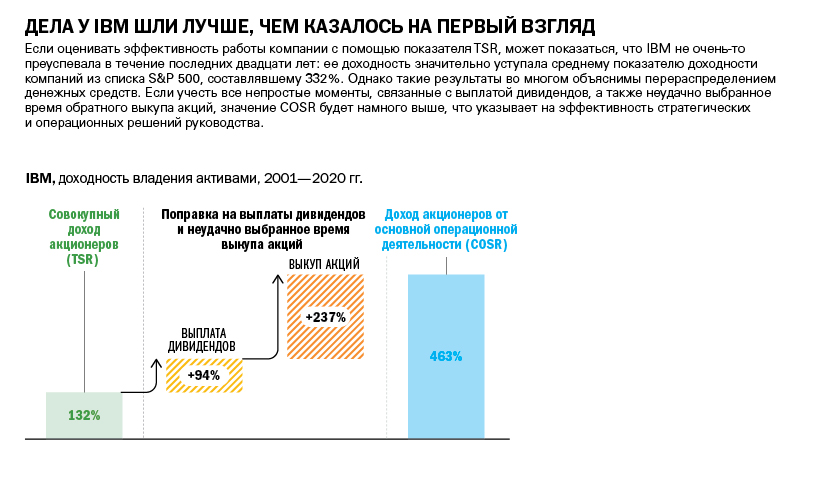

Чтобы понять, насколько важны эти изменения, рассмотрим пример IBM. Ее TSR за двадцать лет составляет 132%, что в разы ниже доходности компаний из S&P 500, которая равна 332%. Просто предположим, что выплаченные дивиденды вложены не в акции IBM, а в активы компаний из списка S&P 500, и тогда прибыль инвесторов увеличивается на 94%. Если внести поправку на низкую эффективность обратного выкупа, прибыльность увеличивается еще на 237% — и тогда COSR составит 463%. Иными словами, допущения, лежащие в TSR, маскируют удивительно высокую эффективность, с которой IBM управляет большими денежными потоками, поступающими от ее деятельности.