читайте также

Практика и тренировка помогут вам лучше справляться со своей работой

Роберт Шаффер

Планировка офиса и производительность труда

Крэйг Дэвид, Лэйн Эндрю Данные:, Уайт Алекс

Когда следует (не) беспокоиться из-за сорванных планов

Арт Маркман

Момент истины

Елена Евграфова

читайте также

В период испытаний ритейл пробует разные антикризисные меры, но не все они популярны среди покупателей. Как выстроить правильную стратегию и не проиграть в текущих экономических условиях?

На падающем рынке

В марте 2022 года большинство ритейлеров независимо от формата торговли — традиционного, онлайнового или гибридного — столкнулись с падением рынка и начали на всем экономить. Одни сократили штат: в марте, по данным сервиса «Актион Бухгалтерия», каждая пятая компания в России уволила или отправила сотрудников в простой. Другие понизили зарплаты топ-менеджмента или урезали бонусы (а то и вовсе отказались от них) и компенсации линейному персоналу: продавцам, курьерам, сборщикам, кассирам, работникам зала и т. д. Согласно опросу, проведенному Kontakt Intersearch Russia, 5% российских фирм планируют урезать бонусы сотрудникам на 5—10%.

Еще часть организаций изменила условия программ лояльности или полностью отказалась от них. Например, Ozon убрала бонусную программу Ozon Card, лишив участников кешбэка. А «Сбермаркет» отменила бесплатную доставку для определенных видов подписки.

Меры экономии оказались ожидаемо непопулярными и среди сотрудников, и среди клиентов, особенно на фоне снижения покупательской способности: средний чек россиян постоянно сокращается.

Недовольство клиентов

Сохранять клиентов стало все труднее. Однако это реально, особенно в сегменте электронной торговли. Именно здесь, несмотря на общий спад, в первые четыре месяца 2022 года был зафиксирован рост продаж: по данным АКИТ, суммарный объем продаж рынка интернет-торговли в России увеличился на 50% по сравнению с аналогичным периодом прошлого года и достиг рекордной отметки в 1,5 трлн руб. При этом доля интернет-ритейла в общем обороте розничной торговли в России выросла до 11,8%, что тоже исторически рекордное значение. В целом, тренд на рост интернет-торговли, по прогнозам, сохранится до конца года.

Остается популярной курьерская доставка: в одном только секторе интернет-торговли товарами повседневного спроса (так называемом e-grocery) заказ покупок на дом, по июньским данным Data Insight, выбирают 77% клиентов. Из-за пандемии курьерская доставка стала привычной для потребителя, поэтому очевидно, что отказаться от нее для компаний сейчас уже означает потерять долю рынка, ведь в кризис покупатели выбирают ритейлеров, с которыми удобно.

«Последняя миля» (управление цепочками поставок на последнем этапе перемещения людей и/или товаров при покупке или оказании услуги) — одно из самых дорогих звеньев логистической цепи. Поэтому продавцы либо увеличивают стоимость доставки до двери, либо полностью перекладывают доставку на покупателя. На маркетплейсах медианная стоимость доставки в первом полугодии 2022 года в сравнении с аналогичным периодом 2021-го выросла на 100 руб., а в аптечном сегменте — на 300 руб.

Клиенты однозначно негативно воспринимают эти решения. Поэтому в вопросах доставки компаниям нужно искать баланс интересов, стремясь снизить ее себестоимость без ущерба для удобства клиентов.

Что может предпринять онлайн-ритейл

Есть три способа обойтись без крайних мер и при этом сократить расходы на доставку.

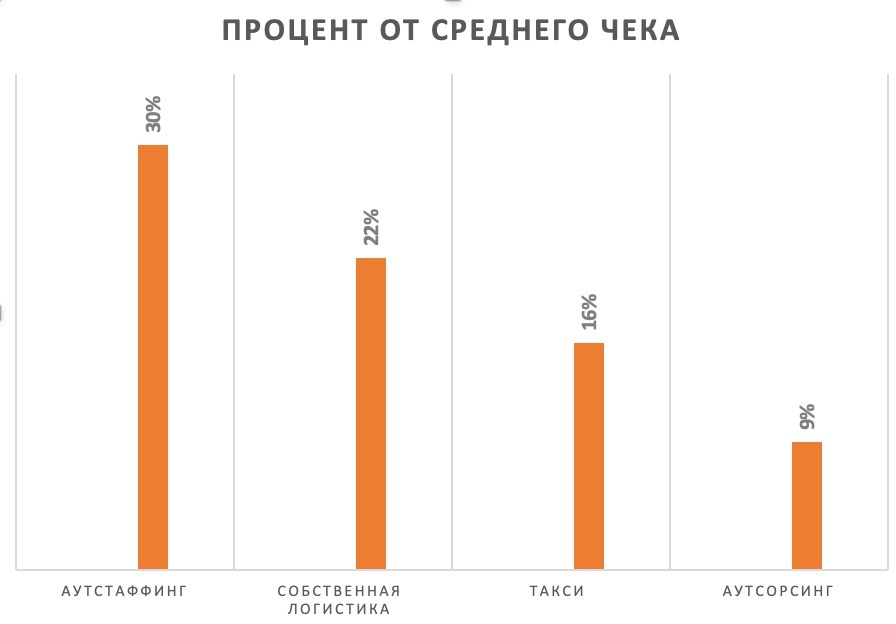

Снижение стоимости найма и накладных расходов на логистический менеджмент. На графике показано, какой процент от среднего чека составляют четыре модели в доставке «последней мили»:

Источник: «Чекбокс»

Собственная логистика гарантирует своевременный вывоз товара, так как доставщики всегда под рукой. Но накладные расходы на менеджмент и частые регулярные простои курьеров, которым все равно надо платить, делают такую логистику дорогостоящей даже без учета трат на разработку ИТ-решений для автоматического распределения заказов.

Аутстаффинг снимает проблему найма, но не решает вопрос экономии ресурсов на все остальное, при этом имеет достаточно высокую комиссию. Полный аутстаффинг персонала в курьерской доставке в среднем добавляет 21—33% к той сумме, которую вы платите непосредственно за курьерочасы, тем самым увеличивая для потребителя услуги (бизнеса) итоговую стоимость курьерочаса.

Такси использует свою маршрутизацию, но при этом обходится недешево и не гарантирует стабильной скорости и качества доставки.

Аутсорсинг доставки получается наиболее комфортным и выгодным решением. Управлением, оснащением, наймом, обучением курьеров и распределением заказов занимается сторонняя компания, доставка идет без опозданий. Расходы снижаются, поскольку время курьеров грамотно распределяется подрядчиком, которому это тоже выгодно с точки зрения собственной прибыли.

Технологические решения. Логистика «вручную» уже не способна решать задачи бизнеса. Планируя доставки Next Day (следующего дня), компании теряют деньги, поскольку закладывают в процесс время «с запасом». Также не принимаются во внимание десятки постоянно меняющихся логистических факторов:

- пробки;

- погода;

- задержки сборки;

- количество текущих и прогнозируемых заказов;

- индивидуальные показатели каждого из курьеров;

- возможный возврат;

- время отдачи заказа;

- смежные адреса и т. п.

С учетом всего этого при таком распределении затраты на логистику увеличиваются вместе с ростом объемов. Альтернативой может стать предиктивная аналитика данных и алгоритмы маршрутизации, которые снижают себестоимость доставки с ростом ее объема. Эти технологии работают без участия людей, автоматически и в режиме реального времени. Они распределяют доставки по курьерам, учитывают возможные сценарии, предсказывают заказы. То же количество курьеров, что и в «ручной логистике», успевает доставить на 15—50% больше заказов, укладываясь в оговоренное в SLA (договоре об уровне предоставляемого сервиса между компанией-провайдером и организацией-клиентом) время доставки. Это время может составлять 15, 30, 60 или 90 минут.

Сотрудничество в логистике, в том числе, с конкурентами. Компании меньшего размера могут объединиться с крупными игроками и делить с ними курьеров внутри территории в радиусе пяти-семи километров от точки отгрузки. У крупного игрока может быть всего один магазин в какой-либо зоне, но поскольку у гигантов рынка такие зоны есть по всему городу, всегда можно найти, к кому пристроиться.

Компании с большим числом розничных точек, которые одновременно действуют как пункты выдачи, тоже могут использовать схему «аутсорсинг + общий полигон доставки» и делить курьеров с соседями по району, вне зависимости от сегмента, и даже с конкурентами.

Приведем пример. Аптечные сети в силу собственных и законодательных ограничений пока имеют небольшой объем заказов. При этом плотность аптечных точек очень высока, и в радиусе пяти-семи километров обычно представлены розничные пункты всех ключевых игроков фармацевтического рынка. Если объединить усилия, число заказов внутри полигона увеличится, и каждый из участников коллаборации снизит себестоимость срочной доставки.

Ритейл продолжает расти, но прогнозы рынка в целом нельзя назвать оптимистичными. Скорее всего, стоит ожидать дальнейшего снижения покупательской способности. В таких условиях срочная доставка до двери должна оставаться для клиентов стандартной опцией, а не роскошью, будучи при этом выгодной и для них, и для бизнеса.