читайте также

Что нужно знать о дополненной реальности

Джеймс Хеппелманн, Майкл Портер

В ожидании кризиса: как подготовиться к рецессии

Кевин Лачковски, Михир Мансур

«Руководители перестают верить HR-менеджерам»

Анна Натитник

«Во Франции непременно случился бы социальный взрыв»

Венсан Жанти

читайте также

Взаимоотношениям штаб-квартиры глобальной компании и ее зарубежных подразделений посвящены горы литературы. Насколько самостоятельными должны быть филиалы в других странах? Кого ставить в руководство компании: местного лидера или выходца из «метрополии»? Как переносить созданную в другой стране стоимость в материнскую компанию?

Все эти вопросы не имеют однозначного ответа: многое зависит от конкретной страны и отрасли, от доверия штаб-квартиры к руководителю филиала, наконец, от политической обстановки и регуляторной среды страны, в которой глобальная компания ведет бизнес.

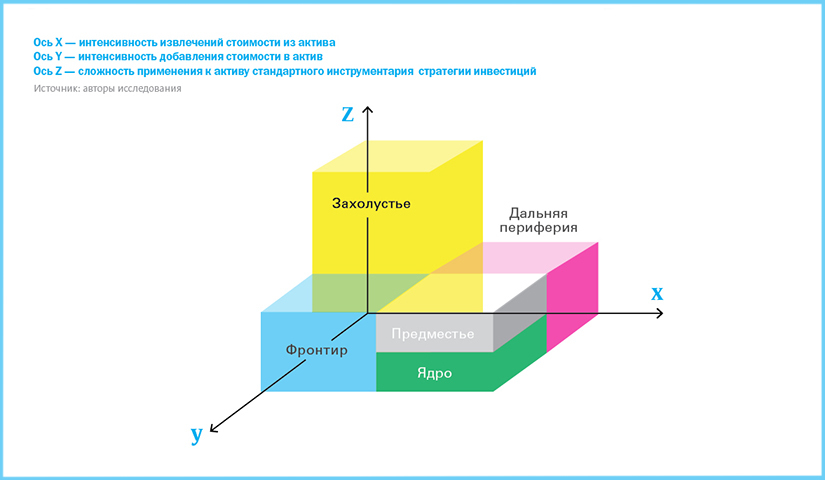

Группа исследователей из Высшей школы экономики (ВШЭ) и РАНХиГС под руководством профессора ВШЭ Игоря Гуркова предложила классификацию, описывающую положение зарубежного подразделения в отношении материнской компании, которое зависит от ответов на два вопроса:

1) насколько к зарубежным активам применим стандартный инструментарий управления бизнесом?

2) насколько легко можно пополнять стоимость зарубежного подразделения и извлекать ее?

В зависимости от ответов на эти вопросы активы относят к одной из категорий: ядро, предместье, фронтир, захолустье или дальняя периферия (см. рис. 1). Ученые поставили перед собой вопрос о месте российских активов в структуре своих материнских компаний.

Исследование проходило в несколько этапов. На первом этапе (2012—2013 гг.) ученые посетили 18 российских заводов 16 зарубежных компаний, провели интервью с их руководителями и осмотрели производственные линии. В 2014 году вновь опросили руководителей и глобальных менеджеров и собрали данные о наиболее значимых решениях зарубежных корпораций в России. Затем в 2014—2016 годах были проинтервьюированы те же люди из числа руководителей отечественных подразделений международных корпораций и ответственные лица в их материнских компаниях.

Ученых интересовало то, как глобальные штаб-квартиры учитывают особенности управления российскими предприятиями. Их наблюдения показывают определенную динамику. К 2010—2012 году у западных корпораций сложилась активная модель развития российских производственных подразделений: упор делался на создание в России современных производств, по уровню нередко превосходящих средние предприятия материнской компании. Российские активы наращивали каскадным методом: на новые российские заводы направляли команду запуска из компетентных инженеров и рабочих, уже успевших поработать на предприятиях компании или обученных за рубежом. При этом даже на самых успешных предприятиях сохранялся жесткий контроль со стороны штаб-квартир: любые проекты, связанные с покупкой оборудования, требовали согласования и утверждения на уровне региональных либо глобальных штаб-квартир. В целом к 2012—2013 году российские подразделения заняли достойное положение в иерархии зарубежных филиалов западных компаний. Часть из них стали ядерными для своих компаний, а часть — уверенно продвигалась к корпоративному ядру. Именно в этот период были разработаны и начали реализовываться проекты строительства новых заводов, введенных в строй в 2014—2016 годах.

Эта модель, однако, оказалась весьма неустойчивой с точки зрения дальнейшего роста и, главное, финансовой отдачи. Во-первых, в ряде секторов западные корпорации к тому времени добились полного преимущества. В 2012 году, например, им принадлежали 90% табачного и автомобильного рынков, более 85% российского рынка пива и некоторых стройматериалов. Расти было попросту некуда, потому что все заслуживавшие внимания заводы или просто удобные площадки уже были скуплены. Во-вторых, масштабы российских отделений бизнеса стали столь велики, что им необходимо было предоставить больше самостоятельности, чем обычным «ядерным» активам.

К концу 2014 года экономическая ситуация в стране сильно изменилась. Однако, несмотря на резкое падение рынка, большая часть зарубежных владельцев приняла решение достроить заводы, близкие к сдаче, и не закрывать действующие предприятия. К 2017-му западные корпорации освоили тактические приемы работы на стагнирующих и падающих рынках и четко идентифицировали сохранявшие рост сегменты местного рынка, связанные с падением импорта потребительских и про-мышленных товаров и с импортозамещением. Однако стратегически зарубежные корпорации осознали, что возможности добавлять стоимость в российские активы (ввоз оборудования, кредиты) и особенно извлекать ее путем отчислений в материнскую компанию весьма ограничены.

Очевидно, что российское производственное подразделение зарубежной корпорации не имеет шансов остаться в составе «ядра», «ближнего предместья» или «дальней периферии», поскольку извлечь из него ценность можно только путем отчислений от чистой прибыли в пользу материнской компании, а прибыль совсем невелика.

По всем признакам российские предприятия из ядра перемещаются в захолустье или, в лучшем случае, во фронтир. Интересно, что при этом «мандат» (круг решаемых вопросов) российского подразделения не урезается, а сохраняется или даже расширяется, и оно вынуждено решать возникшие проблемы собственными силами. Подобное положение может быть весьма комфортным, так как дает подразделениям высокую автономию в текущей деятельности. При этом, несмотря на снижающуюся конкурентоспособность и прибыльность, штаб-квартира не спешит от них избавляться: на них попросту нет покупателей. Что же будет с этими активами дальше?

«Улучшение общеэкономической ситуации в России может привести к парадоксальным явлениям — в частности, к массовому выходу иностранных корпораций из российских активов путем продажи предприятий российским компаниям либо зарубежным корпорациям второго эшелона из развивающихся стран», — пишут авторы. Общие объемы производства сохранятся, но уровень технической эффективности неизбежно понизится, так как предприятия лиша-тся притока уникальных ноу-хау и технологических решений, которыми обладают передовые глобальные корпорации. Проблематичным станет и использование известных западных брендов: за них теперь требуется выплачивать реальные роялти.

Вывод авторов такой: для того, чтобы в России росли производства ведущих зарубежных корпораций, нужны новые подходы в экономической политике. «Наиболее простое решение, которое, однако, потребует смены менталитета российских регуляторов, — это снятие всех условий “уровня локализации” для признания компании российским предприятием со всеми вытекающими отсюда правами и обязанностями. А для ИТ

и сервиса требования локализации вообще бессмысленны — не важно, где возникла новая технология или модель бизнеса, главное, чтобы она была уместна в России и приносила прибыль компании», — говорит Игорь Гурков.

ОБ ИССЛЕДОВАНИИ: Gurkov I., Morgunov E., Saidov Z., Arshavsky A. (2018) Perspectives of Manufacturing Subsidiaries of Foreign Companies in Russia: Frontier, Faubourg or Sticks? Foresight and STI Governance, vol. 12, no 2.

«Кто лучше нас знает реалии рынка?»

Борис Щербаков, вице-президент и генеральный директор Dell Technologies в России, Казахстане и Центральной Азии, рассказал «renchen.ru» о том, как действует материнская компания Dell в отношении его подразделения. Вот несколько отредактированных выдержек из его интервью.

В каких продуктовых областях Dell занимает значительную долю российского рынка?

Группа Dell Technologies, объединяющая семь компаний — Dell, Dell EMC, RSA, Pivotal, SecureWorks, Virtustream и VMware, — традиционно занимает позиции среди лидеров рынка в сегментах систем хранения данных и серверных решений. Это подтверждают отчеты аналитиков: данные доступны в открытых источниках. Однако надо иметь в виду, что Dell Technologies позиционируется как поставщик всего стека комплексных ИТ-решений, а не отдельных продуктовых линеек: от поставки персональных компьютеров до решений для центра обработки данных и облака.

Насколько глобальная компания Dell заинтересована в развитии бизнеса в России?

Россия — ключевой рынок для корпорации. Мы не испытываем дефицита внимания со стороны руководства компании, топ-менеджеры часто посещают нас, встречаются с заказчиками и партнерами. В частности, на Dell Technologies Forum всегда приезжают представители корпорации — они открыты к общению, делятся опытом и достижениями. Кроме того, наши разработчики в Санкт-Петербурге — полноценная часть международной команды инженеров, они принимают участие в создании и разработке продуктов для заказчиков по всему миру.

Самостоятельно ли российское подразделение в выборе клиентов и партнеров?

Конечно. Кто лучше нас знает реалии рынка? Но, будучи частью международной коммерческой структуры, мы используем глобальную партнерскую программу и инструменты, стандарты, которые едины для всех. Это важно, так как помогает сохранять высокий уровень во всех аспектах ведения бизнеса и быть уверенным, что бизнес-процессы и коммуникации выстроены верно.

А в кадровой и ассортиментной политике?

В HR мы также применяем разработанные глобальной компанией инструменты и вопросники, которые помогают проводить отбор и собеседование кандидатов. Кроме того, есть большое количество образовательных и тренинговых инструментов, помогающих персоналу быть в курсе всех нововведений и изменений. Но локальная HR-команда многое делает сама для привлечения внимания к ИТ-индустрии, нашей компании и популяризации ИТ-профессии. Например, мы снимаем видеоролики, чтобы знакомить кандидатов с командой и задачами, которые им предстоит решать вместе с нами; принимаем участие в мероприятиях и активно взаимодействуем с ведущими HR-порталами. Я бы сказал, что это дорога с двусторонним движением: глобальные стандарты и местные программы и мероприятия. В ассортиментной политике мы следуем глобальному плану запусков продуктов, которые поставляются в Россию, как и в любую другую страну.

Какие виды поддержки Dell в России получает от материнской компании?

Мы используем глобальные стандарты и процедуры, как и все международные компании. Это позволяет поддерживать должный уровень ведения бизнеса в любом офисе в любой стране и дает уверенность нашим клиентам и партнерам, что все бизнес-процессы будут осуществляться на высшем уровне, прозрачно для всех сторон и с уважением.

Как повлияли на бизнес Dell в России двусторонние санкции?

Не думаю, что уместно давать комментарии по этому вопросу.