читайте также

Как помочь бизнесу в кризис: методика Scrum

Юлия Баяндина

Силиконовая долина: условия возникновения

Стратегия сильной руки

Мур Джефри

Возраст успеха: как старшее поколение может помочь бизнесу

Джош Берсин, Томас Чаморро-Премузик

читайте также

Кто только не рассуждал о том, что нынешний экономический кризис разразился по вине «сиюминутного» мышления. И, конечно, активно обсуждался вопрос: какой временной интервал брать для оценки работы глав компаний? Сегодня советы директоров, руководители высшего звена и инвесторы жаждут знать, как показывают себя генеральные директора на «длинных дистанциях». Многие компании под «долгим сроком» понимают три года. Но по-настоящему адекватный критерий оценки работы гендиректора — то, как работала организация за все время его пребывания в должности.

В статье впервые представлен рейтинг глав крупных публичных компаний, которые добились лучших результатов за весь период своего правления или вплоть до 30 сентября 2009 года — если человек еще работает. Для составления рейтинга мы собрали данные примерно о двух тысячах гендиректоров из разных стран.

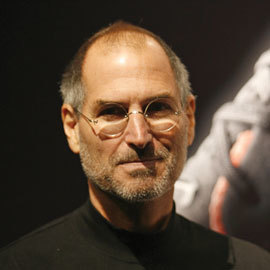

То, что список возглавляет Стив Джобс из Apple, вряд ли кого-нибудь удивит. Но некоторые сюрпризы наш рейтинг вам преподнесет. Вы обнаружите в первых рядах несколько малоизвестных лиц. И наоборот: некоторые люди с блистательной профессиональной репутацией не попали в нашу полусотню. И даже в первую сотню. Или даже в первые две сотни (их рейтинг см. на hbr.org/top-ceos). В самом деле, наш перечень почти не совпадает со списками самых прославленных или самых высокооплачиваемых генеральных директоров.

Анализируя данные — мы хотели понять, от каких факторов зависит, окажется руководитель в первых рядах или нет, — мы столкнулись с очередными неожиданностями. Можно было бы предположить, что важную роль играют внешние условия, — но нет: в наш рейтинг попали представители разных стран и отраслей. На результаты работы, как выяснилось, влияют образование и послужной список гендиректора и то, в каком состоянии ему оставил компанию его предшественник.

Судя по нашим данным, качественные изменения в работе компании зависят не только от тех или иных поворотов в развитии индустрии, страны и экономики, но — во многом — от личности ее генерального директора. И становится очевидно, что нам как воздух нужны объективные критерии, на основе которых можно было бы оценивать работу глав компаний за большой отрезок времени, искать подходящих кандидатов на высший пост и готовить будущих руководителей.

Как мы оценивали результаты работы

Прежде всего мы составили список генеральных директоров публичных компаний, входивших с 1997 года в списки Standard & Poor’s Global 1200 или S&P BRIC 40. Поскольку развивающиеся экономики стремительно растут, нам было очень важно учесть компании из Бразилии, России, Индии и Китая. В рейтинг мы заносили только тех гендиректоров, которые приступили к своим обязанностям не раньше января 1995 года и не позже декабря 2007-го (см. врезку «Как составлялся рейтинг»). Это, в числе прочего, объясняет, почему в нем нет Джека Уэлча, Уоррена Баффета, Ларри Эллисона и Билла Гейтса. Все они встали у руля раньше 1995 года — если бы не это, они, скорее всего, попали бы в первую полусотню.

Наш основной «улов» — в общей сложности 1999 генеральных директоров; 731 из них еще работали 30 сентября 2009 года (этот день мы условно считаем окончанием «отчетного» периода). В большом списке первых лиц — граждане 48 государств, возглавляющие компании из 33 стран. Средний возраст, в котором они заняли свой пост, — 52 года, и те, кто еще трудится, проработали на нем в среднем шесть лет. Доля женщин составляет только 1,5%, и лишь 15% из попавших в наш рейтинг работают за рубежом. Так что мирового рынка труда для главнокомандующих бизнесом все еще нет.

Далее мы изучили свой список и задались вопросом: кто из руководителей возглавлял компании, которые по доходности акций опередили другие предприятия своих стран и отраслей? Наш рейтинг основан на трех показателях: совокупный доход акционеров (TSR) с поправкой на страну, TSR с поправкой на отрасль и изменение рыночной капитализации за время пребывания в должности. Конечно, TSR — не единственный критерий оценки работы предприятия, он не показывает, какую пользу оно приносит широкому кругу групп интересов. Но все же это основной показатель для оценки деятельности генеральных директоров публичных компаний. И главное — единый для всех.

Чем же так хороши лучшие генеральные директора?

Чтобы попасть в наш список 50 лучших руководителей, надо было добиться выдающихся финансовых результатов. В среднем, за время правления этих генеральных директоров совокупный доход акционеров достиг 997% (с учетом изменения валютных курсов), что равносильно 32% годовой прибыли; с поправкой на отрасль это 30%, на страну — 29%. В среднем, 50 лучших глав компаний увеличили благосостояние своих акционеров на $48,2 млрд (с учетом инфляции, дивидендов, обратного выкупа и выпуска акций). Теперь сравним эти цифры с усредненными данными о работе 50 генеральных директоров, замыкающих полный список из 1999 человек. TSR вверенных им компаний составил минус 70%, что соответствует потере 20% годовой прибыли. В среднем под их «умелым» руководством акционерная стоимость уменьшилась на $18,3 млрд.

Номер первый в нашем списке, Стив Джобс, вернувшись в Apple на пост генерального в 1997 году, когда компания находилась на грани банкротства, обеспечил ей грандиозный совокупный доход акционеров, с поправкой на отрасль — 3188% (средний годовой прирост 34%). С момента первых дней его работы на новом месте и до 30 сентября 2009 года рыночная стоимость Apple выросла на $150 млрд.

Генеральный номер два, Юн Джонг-Йонг, с 1996 по 2008 год управлял южнокорейской Samsung. Юн — из тех, кто предпочитает держаться в тени. За время своего директорства он со знанием дела преобразовал Samsung: если раньше она специализировалась на выпуске микросхем памяти и тому подобного, то при нем она стала инновационной компанией, производящей цифровые устройства вроде ультрасовременных сотовых телефонов. Благосостояние акционеров возросло на $127 млрд, а TSR с поправкой на отрасль достиг 1458%.

Кроме того, Юн — первый среди глав компаний, которые уже ушли в отставку. С послужным списком людей этой группы все ясно. Что же до работающих генеральных, то, наоборот, не следует спешить с выводами: как сложится их карьера дальше, еще не понятно.

Вот еще один из лучших генеральных, тоже неизвестный широкой публике: Джон Мартин — наш номер 6, который с 1996 года возглавляет биофармацевтическую компанию Gilead Sciences. При нем совокупный доход акционеров Gilead Sciences с поправкой на отрасль достигал 2054%, что равноценно 26% годового роста. Цель своей деятельности Мартин, которого причисляют к категории «скромных руководителей», видит среди прочего в создании дешевых жизненно важных препаратов, доступных для жителей развивающихся стран. Он возглавлял в Gilead разработку недорогого лекарства для ВИЧ-инфицированных — одна таблетка в день, а также антивирусного препарата Tamifu.

Рейтинги — и знаменитости

Когда мы сравнивали наш рейтинг с другими, нам было, в частности, любопытно посмотреть, кто не вошел в него. Взять хотя бы список 30 самых уважаемых в мире глав компаний 2009 года, составленный журналом Barron’s; редакторы Barron’s отбирали кандидатов, беседуя с инвесторами, аналитиками и топ-менеджерами. Пять человек из списка Barron’s фигурируют и в нашей тридцатке лучших: Стив Джобс (Apple), Джон Чемберс (Cisco), Джефф Безос (Amazon), Хью Грант (Monsanto) и Терри Лихи (Tesco). Но нескольких «самых уважаемых», по версии Barron’s, гендиректоров нет не только среди наших 50 первых, но и среди наших 200 сильнейших. Речь идет о Джейми Даймоне (JPMorgan Chase), Сатору Ивате (Nintendo), Сэме Палмизано (IBM) и Рексе Тиллерсоне (Exxon Mobile). Не попали в наш рейтинг и многие другие знаменитости, в том числе Карлос Гон из Renault-Nissan, Серджио Маркионне из Fiat, Джон Мак из Morgan Stanley, Джеффри Иммельт из GE, Дэниел Васелла из Novartis и Роберт Айгер из Walt Disney. И никто не говорит, что они работали плохо, просто не они оказались лучшими по показателю совокупного дохода акционеров.

Изучив списки самых высокооплачиваемых американских генеральных директоров, мы также обнаружили в них мало совпадений с нашим выбором 50 лучших.

Возможно, причиной тому — разные временные рамки: в некоторых списках учитывалось вознаграждение за год, а мы брали более продолжительные периоды. Но вот что интересно: среди наших 50 лучших не оказалось никого, скажем, из списка Associated Press, в который вошли десять самых «дорогих» генеральных директоров компаний из фондового индекса S&P 500 за 2008 год. Но кое-какие совпадения с рейтингами, в которых учитывались заработки за больший срок, есть. Скажем, в статье, посвященной вознаграждению генеральных директоров за 2003—2008 годы, журнал Forbes привел перечень 50 самых высокооплачиваемых глав компаний. Пятеро из них фигурируют и среди наших 50 лучших. Например, Стив Джобс; в списке Forbes он стоял на третьем месте. Или Джон Чемберс (№6), который у нас значится под №4. И все же, списки самых известных и самых «дорогих» генеральных директоров имеют весьма отдаленное отношение к нашему рейтингу 50 (и даже 200) лучших.

Что помогает лучшим хорошо работать?

Допустим, вас только что назначили гендиректором. В какой мере ситуация, доставшаяся вам «в наследство», или ваш личный профессиональный опыт скажутся на вашем месте в рейтинге? Наш анализ позволил нам выдвинуть некоторые предположения относительно значимых факторов. И хотя его никак нельзя назвать исчерпывающим, он может направить нынешние дискуссии о генеральных директорах в новое русло.

Страна и отрасль. Даже при беглом взгляде на наш список очевидно, что хорошо работать умеют повсюду; нет такой страны, которая доминировала бы в нем. В списке 50 лучших 19 строчек занимают главы американских компаний (это 38%), но тут ничего неожиданного нет, поскольку из отобранных для исследования 1999 гендиректоров 42% — из американских фирм. В перечне 50 лучших представлены 16 стран, в списке 200 лучших — 25. Перевеса нет ни на стороне стран со свободным рынком, ни на стороне развивающихся государств. Судя по нашему исследованию, эффективность гендиректоров из нашего рейтинга только на 8% определяется страной происхождения.

Правда, мы отметили, что одним секторам везет на хороших руководителей больше, чем другим; но мы также выяснили, что расхождение в эффективности генеральных на 11% зависит от конкретной отрасли, в которой они работают. В списке 200 лучших некоторые отрасли превалируют — а именно, энергетика, телекоммуникации, здравоохранение, розничная торговля. «Энергетики» составляют всего 4% всей отобранной нами группы, но в списке 200 лучших главы энергетических компаний занимают 12% мест. И если в преобладании энергетического сектора ничего удивительного нет, тот факт, что в рейтинге широко представлены и медленно растущие отрасли (розничная торговля, например), оказался неожиданным. Это говорит о том, что гендиректор может добиться отличных результатов в любом секторе.

Шестеро из первой десятки гендиректоров возглавляют ИТ- или интернет-компании (Apple, Samsung, Cisco, Amazon, eBay, Google). Но вообще в списке 200 лучших высокотехнологичные фирмы не доминируют. То, что последние строчки занимают главы автомобильных и медиакомпаний, открытием для нас не стало. Однако некоторые генеральные директора из автомобилестроения работали отлично. Среди них, например, Чун Мон Гу из Hyundai — в нашем списке он под №29 (к сожалению, в 2007 году он был обвинен в растрате казенных средств и получил условный срок, что нанесло сильный удар по его репутации).

Карьера в той же компании. Кто лучше справляется с ролью генерального — человек, выросший в компании, или «варяг»? Считается, что пришедшим со стороны лучше удаются реформы, они добиваются более высоких результатов, особенно в отстающих компаниях, поскольку они более объективны, меньше связаны личными обязательствами с представителями внутренних групп интересов и без благоговения взирают на тамошних «священных коров». Хороший пример преуспевшего аутсайдера — Джон Томпсон, №19 нашего списка. В 1999 году он ушел из IBM и возглавил Symantec. Если до него компания числилась в середнячках, то при нем за десять лет она стала одной из первых в своей отрасли.

Согласно противоположной точке зрения (ее отстаивают Джозеф Бауэр и Ракеш Хурана из Гарвардской школы бизнеса и другие теоретики менеджмента) на роль главы компании лучше всего выбирать талантливых людей из собственных рядов. Сторонники этой идеи утверждают, что приглашать специалиста со стороны дорого и, коль скоро речь идет о долгосрочном росте, очень важно знать специфику отрасли и фирмы. Из лидеров, выросших в своих компаниях, в наш список попали, например, Юн Джонг-Йонг (№2). Он пришел в Samsung прямо со студенческой скамьи и за 30 лет «вырос» до гендиректора, и Мукеш Амбани (№5), начавший карьеру в Reliance Industries в 1981 году — тогда это была текстильная компания, управляемая его отцом.

Мы же, анализируя работу 1999 руководителей, увидели, что «свои» в целом справляются лучше. В полном списке именно они обогнали «варягов» на 57 позиций. Особенно часто на стороне искали гендиректоров бедствующие предприятия. Из компаний, доходность которых до назначения нового генерального два года подряд стремительно падала (на 46% или больше), 37% сделали выбор в пользу аутсайдера. Если же говорить о всей выборке, то таких получилось меньше: 21%. Когда же мы сравнили эффективность глав убыточных компаний, то получилось, что «чужие» ничем не лучше «своих».

Диплом МBA. В связи с кризисом ученые мужи обрушились с критикой на обладателей степени МВА, утверждая, что бизнес-школы будят в своих студентах алчность и обучают их неприемлемым методам управления. Поэтому мы решили проверить, правда ли, что генеральные с МВА хуже генеральных без МВА или они все-таки лучше. Проанализировав работу глав компаний из Германии, Англии, Франции и Америки (получивших степень МВА у нас в списке 1109 человек), мы обнаружили, что в среднем руководители с МВА на 40 позиций обогнали коллег без МВА. Даже в финансовом секторе обладатели МВА проявили себя лучше. Из этого следует, что критики бизнес-образования неправы: топ-менеджеры с дипломом МВА не разрушали стоимость.

«Стартовая площадка». Допустим, вы пришли в гибнущую компанию на место посредственного управленца. Больше ли у вас в этом случае шансов поразить всех выдающимися достижениями? Или их больше, если вы встаете у руля сильной компании, а ваш предшественник был крепким профессионалом? Многие сказали бы, что превосходных результатов, скорее всего, вы достигните в сильной компании. Оказалось, это не так. В среднем руководители, возглавившие компании, которые на протяжении двух лет до их прихода работали плохо, на 96 позиций обогнали тех, кто унаследовал процветавшие фирмы. А если учитывать полный срок пребывания в должности предшественников, то этот разрыв увеличивается. Мы изучили 790 компаний, по которым располагали данными и о предыдущем гендиректоре, и о нынешнем. Мы выяснили, что самый выдающийся предшественник не обеспечивает хорошую стартовую площадку преемнику. В среднем гендиректора, которые пришли на смену управленцам первой половины нашего полного списка из 1999 человек, оказались на 583 позиции ниже тех, кому достались самые заурядные предшественники. Джона Бауэра (№143 нашего списка), успешно руководившего Adecco с 1996-го по 2002 год, сменил Жером Кай, которого через три года попросили уйти из-за плохих финансовых показателей. При Кае Adecco работала так, что он попал в самый конец нашего рейтинга. Редко гендиректор, занимающий высокую позицию в рейтинге, передавал бразды правления преемнику того же калибра. Когда человек начинает руководить компанией не в самых благоприятных условиях, у него больше шансов добиться ярких результатов.

Золотой стандарт. Поскольку успех непостоянен, лучшим, вероятно, мерилом эффективности гендиректора должны быть результаты работы компании после его отставки. Но чаще всего (и наш рейтинг не исключение) то, в каком состоянии генеральный оставляет компанию, не учитывается. А ведь в списке «золотых медалистов» должны быть только те генеральные директора, компании которых хорошо работали не только при них, но и позже. Чтобы создать именно такой рейтинг, мы выбрали из нашей базы данных имена руководителей, оставивших свой пост, самое меньшее, три года назад.

Получился список из 803 человек, которых мы распределили в соответствии с эффективностью возглавляемых ими компаний при них, а также на протяжении трех лет после их отставки (см. список «Они ушли, но их компании по-прежнему работали хорошо»).

Хотя рейтинги генеральных директоров охватили все сферы, они не помогли нам понять, от чего же зависит успешность первого лица компании. Причина тому — зацикленность составителей этих рейтингов на краткосрочных результатах работы и недостаток данных о генеральных директорах из других стран. Мы же попытались обойти эти два препятствия. По нашему мнению, если изучать деятельность руководителей за довольно долгий период, то можно получить более четкое представление о ней.

Судя по списку 50 лучших, нет такой страны или отрасли, которая бы по части эффективности глав компаний превзошла остальные. Но выбор более протяженного временного среза позволил нам откопать настоящие «сокровища»: скромных гендиректоров, которые из года в год обеспечивали своим компаниям блистательные финансовые результаты, но не стали героями громких журнальных статей и кейсов для бизнес-школ. Их успех — убедительный аргумент в пользу нового подхода. Только рассматривая весь срок пребывания генеральных директоров на посту плюс годы работы компании после их ухода, мы сможем приблизиться к пониманию природы выдающегося руководства.

Россияне в рейтинге

Авторы проделали серьезную работу, однако очень важно правильно интерпретировать результаты их исследования. В статье эффективность генерального директора напрямую увязана с капитализацией возглавляемой им компании. Капитализация — это действительно самый главный показатель результативности менеджмента, но у этого подхода есть свои недостатки. Рост курса акций не всегда можно считать личным достижением генерального директора. Свою роль тут могут сыграть те или иные преимущества, созданные для компании властями, наследие предыдущих топ-менеджеров, доступ к уникальным ресурсам, которыми не располагают конкуренты, например месторождениям, трубопроводам и т.д.

Как же в контексте сказанного оценивать замечательные результаты двух россиян — Алексея Миллера и Михаила Прохорова?

Начнем с главы «Газпрома». На капитализацию корпорации за время руководства Миллера повлияло несколько внешних факторов, напрямую не связанных с качеством управления. Например, происшедшая в 2005 году либерализация рынка акций «Газпрома», прежде закрытого для иностранцев. После принятия властями соответствующего решения капитализация газового гиганта многократно увеличилась. Именно поэтому не слишком корректно было брать при составлении рейтинга за точку отсчета цены до либерализации, когда настоящего рынка попросту не было. Еще один фактор — политическая поддержка «Газпрома» государством. Вряд ли кто-нибудь станет отрицать этот фактор — достаточно посмотреть высказывания в прессе крупных чиновников, показывающие, сколь близко к сердцу они принимают благосостояние этой корпорации. Нельзя не учитывать и того, что руководство Алексея Миллера пришлось на периода активного роста мировых рынков и корпорация росла вместе с ними. Миллер управляет «Газпромом» с 2001 года, в то время как стоящий в рейтинге сразу после него глава Cisco Джон Чемберс руководит своей компанией с 1995 года — очевидно, что в его случае критерий оценки по капитализации даст более качественный результат. В этом смысле председателю правления «Газпрома» в определенной степени повезло.

Похожая ситуация и с Михаилом Прохоровым, руководившим «Норильским Никелем» с 2001-го по 2007 год. В этот период металл дорожал, вследствие чего выросла капитализация всех металлургических компаний (в то время как, скажем, на высокотехнологичные компании, главы которых есть в списке, это фактор не повлиял), в том числе и «Норникеля». Сыграл свою роль и тот факт, что компания была изначально недооценена.

Никакой, даже самый замечательный рейтинг не может учесть все ключевые факторы — с такого рода проблемами мы столкнулись и в данном случае.

Как составлялся рейтинг

Для своего исследования мы отбирали глав тех компаний из списков S&P Global 1200 и S&P BRIC 40, которые значились в одном из двух индексов минимум четыре года подряд. Чтобы располагать самыми надежными данными, мы не включали в наш рейтинг генеральных директоров, которые заняли свой пост до 1995 года или после 2007-го. Мы оценивали финансовые итоги их деятельности до последнего дня их пребывания в должности или же, если они еще продолжали работать, по 30 сентября 2009 года. в целом у нас получилось 1999 генеральных директоров из 1205 компаний.

Контрольные показатели. источниками финансовой информации служили для нас базы данных Datastream и Worldscope. На основе этих данных мы рассчитали среднесуточную прибыльность компаний за весь срок работы каждого генерального директора (или до 30 сентября 2009 года для тех, кто еще занимал свой пост). Мы также подсчитали суточную прибыльность для трех лет после их ухода (там, где это было уместно). Мы использовали три количественных показателя.

TSR с поправкой на страну. Мы подсчитывали этот показатель (включая реинвестированные дивиденды) за время правления генерального директора. Затем мы вычисляли средний совокупный доход акционеров, который получили за тот же период предприятия этой страны, и вычитали эту сумму из дохода «нашей» компании. то есть мы исключали любое повышение TSR, которое можно было объяснить только ростом рынка акций.

TSR с поправкой на отрасль. Мы вычитали средний совокупный доход акционеров по отрасли, чтобы исключить любой рост прибыли, который мог быть следствием улучшения ситуации в секторе вообще.

Изменение рыночной капитализации. Мы проанализировали и то, как за весь срок правления генерального директора изменилась капитализация фондового рынка. При этом мы учли инфляцию в каждой стране, и все валюты были пересчитаны в доллары США по курсу 2006 года. К этой сумме мы прибавили сумму дивидендов и стоимость выкупленных акций с поправкой на инфляцию и изменение курса валют, после чего вычли уточненную стоимость выпущенных акций.

Далее, мы определили, какое место (с первого по 1999-е) занимает каждый генеральный директор по каждому показателю, и на основе этих трех рейтингов составили средний — окончательный. Применение трех показателей обеспечивает сбалансированность: если первые два тянут чашу весов в пользу небольших компаний (проще получить крупную прибыль, если начинать с малого), то третий показатель — крупных.

Анализ. Обрабатывая данные 1999 генеральных директоров, мы применили метод регрессионного анализа. Это позволило нам «контролировать» некоторые факторы и выделить влияние того или иного из них (в частности, наличие диплома МBA) на место генерального директора в рейтинге. Эти факторы описаны в статье.

Они ушли, но их компании по-прежнему работали хорошо

Самый, наверное, убедительный критерий оценки работы — то, в какой мере глава компании настраивает ее на успех и после своего ухода. Вот имена генеральных директоров, компании которых показали отличные результаты, если исходить из величины трехлетнего, после их отставки, совокупного дохода акционеров.

(Рейтинг основан на трех показателях; здесь представлены два.)

1. Тим Кугл

Yahoo

1995—2001 годы

TSR с поправкой на отрасль: при нем — 559%, после него — 163%

Изменение рыночной капитализации: при нем — $13 млрд, после него — $21 млрд

2. Теодорос Каратзас

National Bank of Greece 1996—2004 годы

TSR с поправкой на отрасль: при нем — 414%, после него — 169% Изменение рыночной капитализации: при нем — $8 млрд, после него — $11 млрд

3. Дэвид Томпсон Teck

Cominco 2001—2005 годы TSR с поправкой на отрасль: при нем — 221%, после него — 123%

Изменение рыночной капитализации: при нем — $6 млрд, после него — $11 млрд

4.Вэй Люченг

CNOOC Ltd.

1999—2003 годы TSR с поправкой на отрасль: при нем — 115%, после него — 103% Изменение рыночной капитализации: при нем — $8 млрд, после него — $24 млрд

5. Ван Сяочу

China Mobile

1999—2004 годы

TSR с поправкой на отрасль: при нем — 88%, после него — 491%

Изменение рыночной капитализации: при нем — $36 млрд, после него — $319 млрд

6. Джим Форбс

Scottish and Southern Energy

1996—2002 годы

TSR с поправкой на отрасль: при нем — 229%, после него — 67% Изменение рыночной капитализации: при нем — $12 млрд, после него — $7 млрд

7. Томас Энгибус

Texas Instruments

1996—2004 годы

TSR с поправкой на отрасль: при нем — 110%, после него — 59%

Изменение рыночной капитализации: при нем — $38 млрд, после него — $16 млрд

8. Джеймс Хьюстон

Corning

2002—2005 годы

TSR с поправкой на отрасль: при нем — 82%, после него — 71%

Изменение рыночной капитализации: при нем — $12 млрд, после него — $19 млрд

9. Кунио Судзуки

Mitsui OSK Lines

2000—2004 годы

TSR с поправкой на отрасль: при нем — 119%, после него — 92%

Изменение рыночной капитализации: при нем — $4 млрд, после — $8 млрд

10. Тони Палмер

Newcrest Mining

2001—2006 годы

TSR с поправкой на отрасль: при нем — 558%, после него — 70%

Изменение рыночной капитализации: при нем — $5 млрд, после него — $3 млрд

Лучшие генеральные директора-женщины

Поскольку женщины назначались на должности глав публичных компаний большей частью только в последние годы, у них было слишком мало времени, чтобы успеть оставить после себя след. В наш большой список из 1999 человек попали всего 29 женщин. единственная из них, оказавшаяся в числе 50 лучших, — Мег Уитмен, при которой рыночная капитализация eBay увеличилась на $37 млрд.

1. Маргарет Уитмен

eBay

1998—2008

Совокупный доход акционеров с поправкой на страну: 1434%

Совокупный доход акционеров с поправкой на отрасль: 1368%

Изменение рыночной капитализации: $37 млрд

2. Андреа Юнг

Avon Products

Возглавляет компанию с 1999 года

Совокупный доход акционеров с поправкой на страну: 162%

Совокупный доход акционеров с поправкой на отрасль: 39%

Изменение рыночной капитализации: $9 млрд

3. Кэрол Мейровиц

TJX

Возглавляет компанию с 2007 года

Совокупный доход акционеров с поправкой на страну: 52%

Совокупный доход акционеров с поправкой на отрасль: 51%

Изменение рыночной капитализации: $3 млрд

4. Сьюзен Айви

Reynolds American

Возглавляет компанию с 2004 года

Совокупный доход акционеров с поправкой на страну: 108%

Совокупный доход акционеров с поправкой на отрасль: –16%

Изменение рыночной капитализации: $11 млрд

5. Кейт Сванн

WH Smith

Возглавляет компанию с 2003 года

Совокупный доход акционеров с поправкой на страну: 70%

Совокупный доход акционеров с поправкой на отрасль: 105%

Изменение рыночной капитализации: $0,1 млрд

Первая десятка генеральных директоров на развивающихся рынках

1. Алексей Миллер

Газпром

Россия; с 2001 года

TSR с поправкой на отрасль: 2427%

Изменение рыночной капитализации: $101 млрд

2. Мукеш Амбани

Reliance Industries

Индия; с 2002 года

TSR с поправкой на отрасль: 1430%

Изменение рыночной капитализации: $72 млрд

3. Бенджамин Штайнбрух

Companhia Siderurgica Nacional

Бразилия; с 2002 года

TSR с поправкой на отрасль: 3360%

Изменение рыночной капитализации: $18 млрд

4. Михаил Прохоров

Норильский Никель

Россия; 2001—2007

TSR с поправкой на отрасль: 739%

Изменение рыночной капитализации: $30 млрд

5. Маурицио Новис Ботельо

Embraer

Бразилия; 1995—2007

TSR с поправкой на отрасль: 2943%

Изменение рыночной капитализации: $9 млрд

6. Даниэль Хадж Абумрад

America Movil

Мексика; с 2000 года

TSR с поправкой на отрасль: 701%

Изменение рыночной капитализации: $36 млрд

7. Хаиме Чико Пардо

Telefonos de Mexico

Мексика; 1995—2006

TSR с поправкой на отрасль: 429%

Изменение рыночной капитализации: $22 млрд

8. Хосе Антонио Фернандес

FEMSA

Мексика; с 1995 года

TSR с поправкой на отрасль: 475%

Изменение рыночной капитализации: $7 млрд

9. Кандапур Каматх

ICICI Bank

Индия; 1996—2009

TSR с поправкой на отрасль: 765%

Изменение рыночной капитализации: $4 млрд

10. Ван Тьянпу

Sinopec

Китай; с 2005 года

TSR с поправкой на отрасль: 204%

Изменение рыночной капитализации: $58 млрд

(Рейтинг основан на трех показателях; здесь представлены два.)

1. Стив Джобс

Apple

С 1997 года

США

ИТ

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 3226%

TSR с поправкой на отрасль: 3188%

Изменение рыночной капитализации: $150 млрд

2. Юн Джонг-Йонг

Samsung Electronics

1996—2008 годы

Южная Корея

ИТ

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 1559%

TSR с поправкой на отрасль: 1458%

Изменение рыночной капитализации: $127 млрд

3. Алексей Миллер

Газпром

С 2001 года

Россия

Энергетика Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 2032%

TSR с поправкой на отрасль: 2427%

Изменение рыночной капитализации: $101 млрд

4. Джон Чемберс

Cisco Systems

С 1995 года

США

ИТ

Прежде работал в компании МВА: есть

TSR с поправкой на страну: 922%

TSR с поправкой на отрасль: 1054%

Изменение рыночной капитализации: $152 млрд

5. Мукеш Амбани

Reliance Industries

С 2002 года

Индия

Энергетика

Прежде работал в компании

МВА: есть

TSR с поправкой на страну: 1001%

TSR с поправкой на отрасль: 1430%

Изменение рыночной капитализации: $72 млрд

6. Джон Мартин

Gilead Sciences

С 1996 года

США

Здравоохранение

Прежде работал в компании

МВА: есть

TSR с поправкой на страну: 2089%

TSR с поправкой на отрасль: 2054%

Изменение рыночной капитализации: $39 млрд

7. Джеффри Безос

Amazon.com

С 1996 года

США

Розничная торговля

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 4592%

TSR с поправкой на отрасль: 4586%

Изменение рыночной капитализации: $37 млрд

8. Маргарет Уитмен

eBay

1998—2008 годы

США

ИТ

Прежде не работала в компании

МВА: есть

TSR с поправкой на страну: 1434%

TSR с поправкой на отрасль: 1368%

Изменение рыночной капитализации: $37 млрд

9. Эрик Шмидт

С 2001 года

США

ИТ

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 387%

TSR с поправкой на отрасль: 344%

Изменение рыночной капитализации: $101 млрд

10. Хью Грант

Monsanto

С 2003 года

США

Сельское хозяйство

Прежде работал в компании

МВА: есть

TSR с поправкой на страну: 684%

TSR с поправкой на отрасль: 572%

Изменение рыночной капитализации: $35 млрд

11. Роберт Тиллман

Lowe’s

1996—2005 годы

США

Розничная торговля

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 459%

TSR с поправкой на отрасль: 456%

Изменение рыночной капитализации: $40 млрд

12. Уильям Грихей

Valero Energy

1997—2005 годы

США

Энергетика

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 613%

TSR с поправкой на отрасль: 525%

Изменение рыночной капитализации: $33 млрд

13. Гарет Дейвис

Imperial Tobacco Group

С 1996

Великобритания

Потреб. товары и услуги

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 937%

TSR с поправкой на отрасль: 638%

Изменение рыночной капитализации: $25 млрд

14. Уильям Дойл

PotashCorp

С 1999 года

Канада

Сельское хозяйство

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 651%

TSR с поправкой на отрасль: 939%

Изменение рыночной капитализации: $24 млрд

15. Бенджамин Штайнбрух

C. Siderurgica Nacional

С 2002 года

Бразилия

Сельское хозяйство

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 2337%

TSR с поправкой на отрасль: 3360%

Изменение рыночной капитализации: $18 млрд

16. Барт Бехт

Reckitt Benckiser Group

С 1999 года

Великобритания

Потреб. товары и услуги

Прежде работал в компании

МВА: есть

TSR с поправкой на страну: 402%

TSR с поправкой на отрасль: 364%

Изменение рыночной капитализации: $38 млрд

17. Масахиро Сакане

Komatsu

2003—2007 годы

Япония

Строительная техника

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 652%

TSR с поправкой на отрасль: 497%

Изменение рыночной капитализации: $28 млрд

18. Терри Лихи

Tesco

С 1997 года

Великобритания

Розничная торговля

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 309%

TSR с поправкой на отрасль: 307%

Изменение рыночной капитализации: $47 млрд

19. Джон Томпсон

Symantec

1999—2009 годы

США

ИТ

Прежде не работал в компании

МВА: есть

TSR с поправкой на страну: 839%

TSR с поправкой на отрасль: 851%

Изменение рыночной капитализации: $19 млрд

20. Грэм Маккей

SABMiller

С 1997 года

Великобритания

Потреб. товары и услуги

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 341%

TSR с поправкой на отрасль: 291%

Изменение рыночной капитализации: $38 млрд

21. Майкл Лилиус

Fortum

2000—2009 годы

Финляндия

Коммунальные услуги

Прежде не работал в компании

МВА: нет

TSR с поправкой на страну: 768%

TSR с поправкой на отрасль: 964%

Изменение рыночной капитализации: $18 млрд

22. Михаил Прохоров

Норильский Никель

2001—2007 годы

Россия

Сырье

Прежде не работал в компании

МВА: нет

TSR с поправкой на страну: 260%

TSR с поправкой на отрасль: 739%

Изменение рыночной капитализации: $30 млрд

23. Марк Папа

EOG Resources

С 1998 года

США

Энергетика

Прежде работал в компании

МВА: есть

TSR с поправкой на страну: 1128%

TSR с поправкой на отрасль: 908%

Изменение рыночной капитализации: $17 млрд

24. Джон Уайлдер

TXU

2004—2007 годы

США

Коммунальные услуги

Прежде не работал в компании

МВА: есть

TSR с поправкой на страну: 396%

TSR с поправкой на отрасль: 313%

Изменение рыночной капитализации: $31 млрд

25. Фрэнк Чэпмен

BG Group

С 2000 года

Великобритания

Энергетика

Прежде не работал в компании

МВА: нет

TSR с поправкой на страну: 333%

TSR с поправкой на отрасль: 242%

Изменение рыночной капитализации: $50 млрд

26. Пол Чисхолм

Colt Telecom Group

1996—2001 годы

Великобритания

Телекоммуникации

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 1923%

TSR с поправкой на отрасль: 1770%

Изменение рыночной капитализации: $16 млрд

27. Дэвид Сноу-мл.

Medco Health Solutions

С 2003 года

США

Здравоохранение

Прежде не работал в компании

МВА: нет

TSR с поправкой на страну: 418%

TSR с поправкой на отрасль: 396%

Изменение рыночной капитализации: $25 млрд

28. Томео Канбаяси

NTT Data

1995—1999 годы

Япония

ИТ

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 658%

TSR с поправкой на отрасль: 436%

Изменение рыночной капитализации: $21 млрд

29. Чун Мон Гу

Hyundai Motor

С 1998 года

Южная Корея

Автомобили и запчасти

Прежде не работал в компании

МВА: нет

TSR с поправкой на страну: 357%

TSR с поправкой на отрасль: 822%

Изменение рыночной капитализации: $21 млрд

30. Джон Лау

Husky Energy

с 2000 года

КАНАДА

Энергетика

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 504%

TSR с поправкой на отрасль: 576%

Изменение рыночной капитализации: $21 млрд

31. Стэнли Финк

Man Group

2000 — 2007 годы

Великобритания

Финансовые услуги

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 637%

TSR с поправкой на отрасль: 738%

Изменение рыночной капитализации: $18 млрд

32. Антуан Закариа

Vinci

1997 — 2006 годы

Франция

Строительство

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 861%

TSR с поправкой на отрасль: 1048%

Изменение рыночной капитализации: $16 млрд

33. Хуан Вильялонге Наварро

Telefonica

1996 — 2000 годы

Испания

Телекоммуникации

Прежде не работал в компании

МВА: есть

TSR с поправкой на страну: 252%

TSR с поправкой на отрасль: 219%

Изменение рыночной капитализации: $127 млрд

34. Гарри Роэлс

RWE

2003 — 2007 годы

Германия

Коммунальные услуги

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 223%

TSR с поправкой на отрасль: 281%

Изменение рыночной капитализации: $52 млрд

35. Чарльз Гудиер

BHP Billiton

2003 — 2007 годы

Великобритания

Сырье

Прежде работал в компании

МВА: есть

TSR с поправкой на страну: 407%

TSR с поправкой на отрасль: 157%

Изменение рыночной капитализации: $103 млрд

36. Маттео Арпе

Capitalia

2003 — 2007 годы

Италия

Финансовые услуги

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 322%

TSR с поправкой на отрасль: 392%

Изменение рыночной капитализации: $22 млрд

37. Флорентино Перес Родригес

Grupo ACS

С 1997 года

Испания

Строительство

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 536%

TSR с поправкой на отрасль: 751%

Изменение рыночной капитализации: $16 млрд

38. Фудзио Митараи

Canon

С 1995 года

Япония

ИТ

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 292%

TSR с поправкой на отрасль: 226%

Изменение рыночной капитализации: $39 млрд

39. Рой Гарднер

Centrica

1997—2006 годы

Великобритания

Коммунальные услуги

Прежде не работал в компании

МВА: нет

TSR с поправкой на страну: 342%

TSR с поправкой на отрасль: 482%

Изменение рыночной капитализации: $19 млрд

40. Тьери Демаре

Total

1995—2007 годы

Франция

Энергетика

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 261%

TSR с поправкой на отрасль: 169%

Изменение рыночной капитализации: $209 млрд

41. Ван Цзяньчжоу

China Mobile

С 2004 года

Китай (Гонконг)

Телекоммуникации

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 186%

TSR с поправкой на отрасль: 244%

Изменение рыночной капитализации: $138 млрд

42. Фу Чэньюй

CNOOC Ltd.

С 2003 года

Китай (Гонконг)

Энергетика

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 239%

TSR с поправкой на отрасль: 226%

Изменение рыночной капитализации: $46 млрд

43. Марк Пиготт

Paccar

С 1997 года

США

Строительство

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 696%

TSR с поправкой на отрасль: 705%

Изменение рыночной капитализации: $15 млрд

44. Уильям Осборн

Northern Trust

1995—2008 годы

США

Финансовые услуги

Прежде работал в компании

МВА: есть

TSR с поправкой на страну: 552%

TSR с поправкой на отрасль: 604%

Изменение рыночной капитализации: $15 млрд

45. Крейг Донохью

CME Group

с 2004 года

США

Финансовые услуги

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 350%

TSR с поправкой на отрасль: 379%

Изменение рыночной капитализации: $19 млрд

46. Дэвид Саймон

Simon Property Group

С 1995 года

США

Финансовые услуги

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 325%

TSR с поправкой на отрасль: 497%

Изменение рыночной капитализации: $18 млрд

47. Ларри Гласскок

WellPoint

1999—2007 годы

США

Здравоохранение

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 240%

TSR с поправкой на отрасль: 203%

Изменение рыночной капитализации: $53 млрд

48. Ад Схепбаувер

Royal KPN

С 2000 года

Нидерланды

Телекоммуникации

Прежде работал в компании

МВА: нет

TSR с поправкой на страну: 253%

TSR с поправкой на отрасль: 356%

Изменение рыночной капитализации: $23 млрд

49. Фред Киндл

АВВ

2005—2008 годы

Швейцария

Строительство

Прежде не работал в компании

МВА: есть

TSR с поправкой на страну: 262%

TSR с поправкой на отрасль: 205%

Изменение рыночной капитализации: $38 млрд

50. Дэвид Пайотт

Allergan

С 1998 года

США

Здравоохранение

Прежде не работал в компании

МВА: есть

TSR с поправкой на страну: 609%

TSR с поправкой на отрасль: 610%

Изменение рыночной капитализации: $15 млрд