читайте также

Выживает богатейший

Лоу Эндрю

Как «зацепить» онлайнового клиента

Айзингерих Андреас, Кречмер Тобиас

Вертикальное развитие лидера — мода или необходимость?

Марина Починок

В начале собрания предупредите всех: молчание — знак согласия

Боб Фриш, Кэри Грин

читайте также

Солнечная энергетика переживает солнечные времена. В США количество установок солнечных панелей вернулось на допандемический уровень, и аналитики прогнозируют, что общая мощность установок превысит 19 ГВт, в то время как в конце 2019 года этот показатель равнялся 13 ГВт. По данным отраслевых исследований, в течение следующих 10 лет общий объем мощности установок может вырасти в четыре раза. И это без учета возможного влияния новых норм и стимулов, вводимых администрацией Байдена, выступающей за зеленые инициативы.

Устойчивость отрасли во время пандемии в значительной степени обусловлена налоговым кредитом на инвестиции в солнечную энергетику, который покрывает 26% расходов, связанных с солнечной энергией, для всех бытовых и коммерческих потребителей (что составляет чуть менее 30% в период за 2006—2019 год). После 2023 года налоговая льгота снизится до 10% для коммерческих установщиков и больше не будет действовать для покупателей жилья. Таким образом, в ближайшие месяцы продажи солнечных панелей, вероятно, вырастут еще больше, поскольку покупатели будут гнаться за скидкой, пока она еще есть.

Налоговые субсидии не единственная причина солнечного бума. Эффективность конверсии панелей росла на целых 0,5% каждый год в течение 10 последних лет, и это несмотря на то, что производственные затраты (а следовательно, и цены) резко упали в результате нескольких волн инноваций, в основном запущенных доминирующими в отрасли китайскими производителями. Для конечных потребителей это означает намного меньшие первоначальные вложения в пересчете на киловатт генерируемой мощности.

Все это прекрасные новости не только для отрасли, но и для всех, кто осознает необходимость перехода от ископаемого топлива к возобновляемым источникам энергии во имя будущего нашей планеты. Однако есть серьезная загвоздка, о которой мало кто упоминает.

Панели, панели, везде панели

Экономические инициативы подгоняются под то, чтобы побуждать клиентов быстрее менять существующие панели на более новые, дешевые и эффективные образцы. В отрасли, где решения в сфере переработки и вторичного использования остаются глубоко неадекватными, огромный объем выброшенных панелей вскоре создаст риск разрушительного масштаба.

Разумеется, информацию об этом не получишь из официальных отраслевых и государственных источников. По официальным прогнозам Международного агентства по возобновляемым источникам энергии (International Renewable Energy Agency, или IRENA), «к началу 2030-х годов ожидается ежегодное накопление большого количества отходов», их объем к 2050-му может составить 78 млн тонн. Масштабы, конечно, впечатляют. Но поскольку у нас есть столько лет на подготовку, в документе это преподносится как возможность повторного использования ценных материалов на миллиард долларов, а не как страшная угроза. Угроза скрывается в том, что прогнозы IRENA основаны на предположении, что клиенты не будут менять свои панели в течение всего 30-летнего цикла. Они не берут в расчет вероятность повсеместной замены панелей на ранней стадии использования.

В нашем исследовании мы учли этот фактор. Используя реальные данные по США, мы смоделировали инициативы, влияющие на решения потребителей о замене панелей при различных сценариях. Мы предположили, что при принятии решения о замене панелей особенно важны три переменные: цена установки, уровень компенсации (то есть текущая ставка по солнечной энергии, продаваемой в сеть) и модульная эффективность. Если стоимость замены достаточно низка, а эффективность и уровень компенсации достаточно высоки, мы полагаем, что рациональные потребители осуществят замену независимо от того, прослужили ли их текущие панели положенные 30 лет или еще нет.

В качестве примера рассмотрим гипотетического потребителя (назовем ее г-жа Браун), проживающего в Калифорнии и установившего солнечные панели в своем доме в 2011 году. Теоретически она могла бы пользоваться этими панелями 30 лет, то есть до 2041-го. На момент установки общая стоимость панелей составила $40,8 тыс., 30% которых подлежали налоговому вычету благодаря налоговой льготе для инвестиций в солнечную энергетику. В 2011 году г-жа Браун могла ожидать, что за год ее установка произведет 12 тыс. КВт энергии, что эквивалентно объему электроэнергии примерно на $2,1 тыс. Каждый следующий год эффективность панелей должна прогнозируемо снижаться примерно на один процент из-за деградации модуля.

А теперь представьте, что в 2026 году, на полпути жизненного цикла оборудования, г-жа Браун возвращается к размышлениям о солнечной установке. Она слышала, что панели последнего поколения дешевле и эффективнее, и, проведя собственное исследование, она делает вывод, что это действительно так. Исходя из текущих прогнозов, к 2026 году г-жа Браун обнаружит, что расходы, связанные с покупкой и установкой солнечных панелей, упали на 70% по сравнению с 2011-м. Более того, панели нового поколения будут приносить $2,8 тыс. годового дохода, что на $700 больше, чем ее текущая установка в первый год использования. Получается, что, если модернизировать панели сейчас, а не через 15 лет, то чистая приведенная стоимость (NPV) солнечной установки вырастет более чем на $3 тыс. по покупательной способности доллара на 2011 год. Если г-жа Браун — рациональный потребитель, то она выберет вариант с ранней заменой. А если бы она была особенно прозорлива в денежных вопросах, то пришла к такому решению еще раньше: наши расчеты для сценария г-жи Браун показывают, что NPV замены превысит NPV сохранения текущих панелей в 2021 году.

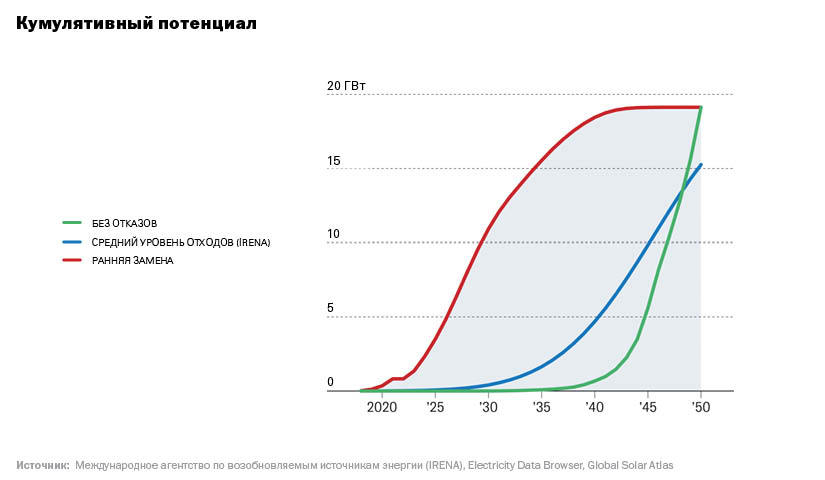

Волна солнечного мусора

Согласно нашему исследованию, как показано на этом графике, кумулятивный уровень отходов вырастет быстрее и резче, чем предполагает большинство аналитиков. Зеленая линия «без отказов» отражает утилизацию панелей при условии, что за 30-летний жизненный цикл изделие не выйдет из строя; голубая линия отражает прогноз Международного агентства по возобновляемым источникам энергии (IRENA), который предполагает некоторое количество замен на более ранних этапах жизненного цикла; а красная линия отражает прогнозы по отходам, сделанные в результате нашего исследования.

Если панели будут заменяться на ранних стадиях жизненного цикла, как предсказывает наша модель, то за четыре года объем отходов может оказаться в 50 раз больше, чем прогнозируют в IRENA. Эта цифра соответствует примерно 315 тыс. метрических тонн отходов, исходя из оценки соотношения массы к мощности на уровне 90 тонн/МВт.

Как бы ни тревожили эти данные, они не могут в полной мере отразить масштабы кризиса, поскольку наш анализ ограничивается лишь установками на жилых домах. Если добавить к рассмотрению панели, установленные в коммерческом и промышленном секторах, объем замен может быть намного, намного больше.

Во что обойдется солнечный мусор

Имеющиеся у отрасли мощности по переработке и вторичному использованию ресурсов не предполагают такого наплыва отходов, который может случиться в будущем. Объем финансового стимулирования инвестиций в переработку вторичного сырья солнечной энергетики сложно назвать высоким. Несмотря на то что панели содержат небольшое количество таких ценных материалов, как серебро, по большей части они делаются из стекла — очень дешевого материала. Долгий срок службы солнечных панелей также сдерживает инновации в этой области.

В результате инфраструктура утилизации отходов не поспевает за стремительным ростом производства солнечной энергии. Чтобы дать вам некоторое представление о проблеме, First Solar — единственный известный нам производитель панелей США, активно занимающийся переработкой только собственных продуктов компании при глобальной производительности на уровне 2 млн панелей в год. Нынешние мощности позволяют перерабатывать одну панель за $20—30. Отправка той же панели на свалку обойдется всего лишь в $1—2.

Однако прямые затраты на переработку — это только часть проблемы, связанной с окончанием срока службы продукции. Панели — хрупкое и при этом громоздкое оборудование, которое обычно устанавливается на крышах жилых домов. Чтобы аккуратно их снять и в целости и сохранности перенести в грузовую машину, требуются специально обученные мастера. К тому же некоторые страны могут классифицировать солнечные панели как опасные отходы из-за небольшого количества содержащихся в них тяжелых металлов (кадмия, свинца и т. д.). Такая классификация влечет за собой ряд дорогостоящих ограничений: опасные отходы можно перевозить только в определенное время по специальным маршрутам и проч.

Совокупность непредвиденных затрат может подорвать конкурентоспособность отрасли. Если мы выстроим график будущих установок в соответствии с кривой логистического роста с предельным значением 700 ГВт в 2050 году (расчетный потолок для рынка жилой недвижимости США по данным Национальной лаборатории по изучению возобновляемых источников энергии США) и с кривой ранней замены оборудования, мы увидим, что объем отходов превысит объем новых установок уже в 2031 году. К 2035-му количество списанных панелей превысит количество проданных единиц товара в 2,56 раза. В свою очередь, это приведет к тому, что нормированная стоимость электроэнергии (мера стоимости актива, производящего энергию, в течение срока его эксплуатации) вырастет в четыре раза по сравнению с текущим прогнозом. Экономика солнечной энергии, столь яркая в 2021 году, быстро потемнеет, поскольку отрасль просто утонет в собственном мусоре.

Кому придется платить по счетам?

Почти наверняка решать, кто понесет расходы по утилизации мусора, будут государственные регулирующие органы. Поскольку в ближайшие несколько лет отходы первой волны досрочной замены панелей будут накапливаться, правительство США — начав с уровня штатов, но затем, несомненно, выйдя на федеральный уровень — введет закон об утилизации солнечных панелей. Вероятно, эти нормы будут разработаны по модели Директивы ЕС об отработавшем электрическом и электронном оборудовании (WEEE), которая служит правовой основой для переработки и утилизации электронных отходов в странах-членах ЕС. В основном штаты, принявшие закон об утилизации электроники, поддерживают модель WEEE. (В 2014 году в Директиву были внесены поправки по включению в список солнечных батарей.) В ЕС ответственность за переработку исторического мусора была распределена между производителями исходя из занимаемой ими доли рынка.

Вместо того, чтобы ждать, пока солнечные батареи начнут заполнять свалки, необходимо предпринять первый шаг на пути предотвращения катастрофы и немедленно начать лоббировать аналогичные законы для производителей солнечных батарей в США. Исходя из нашего опыта разработки и внедрения новой редакции Директивы ЕС об отработавшем электрическом и электронном оборудовании в конце 2000-х годов, мы можем сказать, что одной из самых больших проблем в те годы было определение, кто должен нести ответственность за огромное количество накопленных отходов, произведенных компаниями, которые больше не занимаются электроникой.

В случае солнечной энергетики проблема усугубляется новыми правилами, родом из Пекина, согласно которым субсидии для производителей солнечных панелей урезаются, в то время как обязательные тендеры на новые солнечные проекты становятся все более обязательными. В отрасли, где доминируют китайские игроки, это лишь увеличивает фактор неопределенности. Возможно, с уменьшением поддержки со стороны центрального правительства некоторые китайские производители уйдут с рынка. Одна из причин продвигать законы сейчас, а не потом, заключается в том, что важно гарантировать, что ответственность за переработку неизбежной первой волны отходов будет справедливо распределена между производителями соответствующего оборудования. Если закон будет принят слишком поздно, оставшиеся игроки должны будут разбираться с беспорядком, оставленным бывшими китайскими производителями, за свой счет.

Однако в первую очередь необходимо нарастить мощности по переработке солнечных панелей и вписать их в комплексную инфраструктуру переработки отходов, которая также подразумевает демонтаж, транспортировку и (на это время) адекватные хранилища для солнечных отходов. Если даже самые оптимистичные из наших прогнозов о досрочной замене панелей сбудутся, компаниям может не хватить времени на то, чтобы справиться с этой задачей в одиночку. Государственные субсидии, вероятно, являются единственным способом быстрого развития мощностей переработки, соизмеримых с масштабами надвигающейся проблемы. Корпоративные лоббисты могут привести убедительные доводы в пользу правительственного вмешательства, исходя из идеи о том, что отходы — это негативный внешний эффект быстрых инноваций, необходимых для внедрения таких новых энергетических технологий, как использование солнечной энергии. Стоимость создания инфраструктуры для переработки солнечных панелей является неотъемлемой частью пакета научно-исследовательских и опытно-конструкторских разработок, сопровождающих развитие экологически чистой энергетики.

Это касается не только солнечной энергии

Та же проблема нависла и над другими технологическими областями, связанными с использованием возобновляемых источников энергии. Например, эксперты ожидают, что, если не произойдет значительного прироста мощностей по переработке, в течение следующих 20 лет на свалках США окажется 720 тыс. тонн гигантских лопастей ветряных турбин. Согласно большинству оценок, в настоящее время перерабатывается лишь 5% аккумуляторов электромобилей— отставание, которое автопроизводители стремятся нагнать, поскольку в годовом исчислении продажи электромобилей продолжают расти на 40%. Единственное существенное различие между этими зелеными технологиями и солнечными панелями состоит в том, что последние служат источником дохода для потребителя. Таким образом, для масштабного распространения переработка должна удовлетворять всех участников процесса, стремящихся к прибыли, — и производителей панелей, и конечных потребителей.

***

Ничто из вышеизложенного не ставит под сомнение необходимость использования в будущем возобновляемых источников энергии. Наука бескомпромиссна: если мы будем продолжать полагаться на ископаемое топливо в той же мере, в какой делаем это сейчас, то будущим поколениям достанется сильно травмированная, если не умирающая, планета. Если сравнивать возможные перспективы, четыре десятилетия, которые понадобятся для того, чтобы экономика солнечной энергетики стабилизировалась до такой степени, что потребители не будут вынуждены сокращать эксплуатационный цикл своих панелей, кажутся не таким уж долгим сроком. Но в действительности эта благородная цель отнюдь не облегчает нам переход на возобновляемые источники энергии. Из всех секторов отрасль экологически чистых технологий меньше других может позволить себе недальновидно относиться к создаваемым ею отходам. Необходимо разработать стратегию вхождения в циркулярную экономику замкнутого цикла — и чем раньше, тем лучше.

Об авторах

Аталай Атасу (Atalay Atasu) — профессор технологий и операционного управления, а также заведующий кафедрой экологической устойчивости в INSEAD.

Серасу Дюран (Serasu Duran) — профессор Школы бизнеса Хаскейна при Университете Калгари, Альберта.

Люк Ван Вассенхов (Luk N. Van Wassenhove) — почетный профессор кафедры производства им. Генри Форда в INSEAD, возглавляет Группу гуманитарных исследований и Инициативу в области устойчивого развития.