читайте также

Быть предпринимателем, если вы не экстраверт

Мередит Файнман

Кризисная тактика: провоцируйте клиентов

Лэй Филип, Мур Джеффри, Хьюлин Тодд

Зараженные цинизмом

Ирина Пешкова

Какие профессии подойдут тем, кто все время отвлекается

Томас Чаморро-Премузик

читайте также

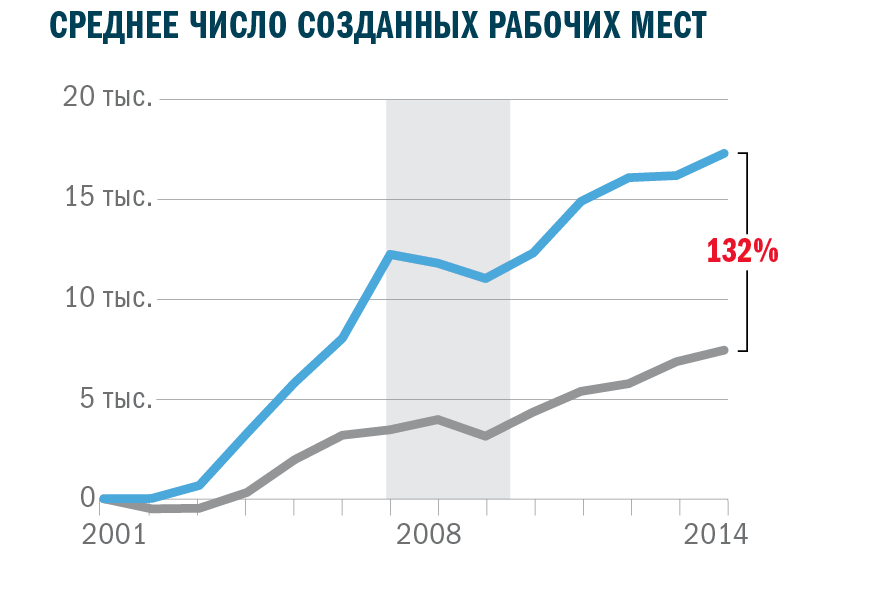

Действительно ли краткосрочная ориентация разрушает будущее? Этот вопрос все чаще обсуждается бизнесменами, законодателями и учеными. Аргументов за и против до сих пор недостаточно — отчасти потому, что изучаемый феномен неоднороден и плохо поддается измерению.

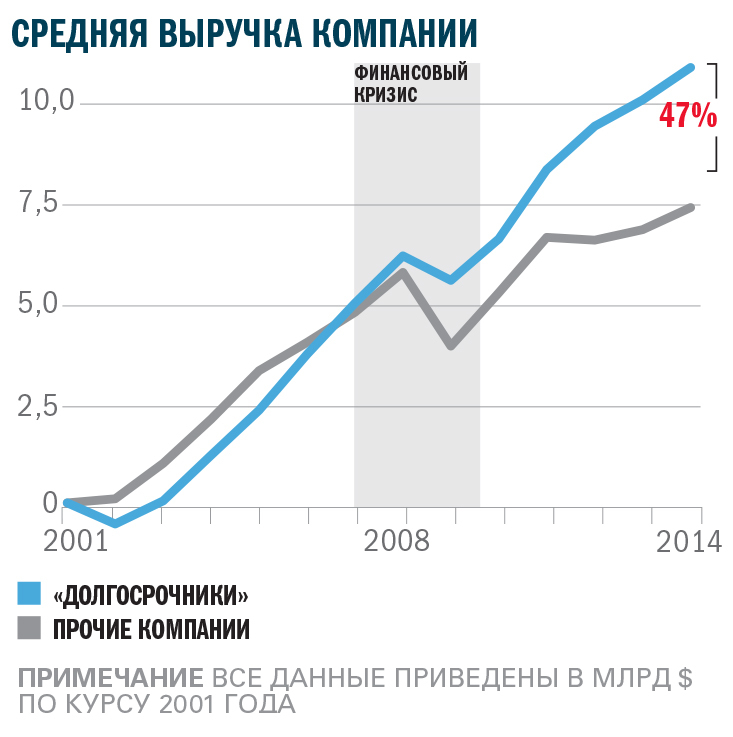

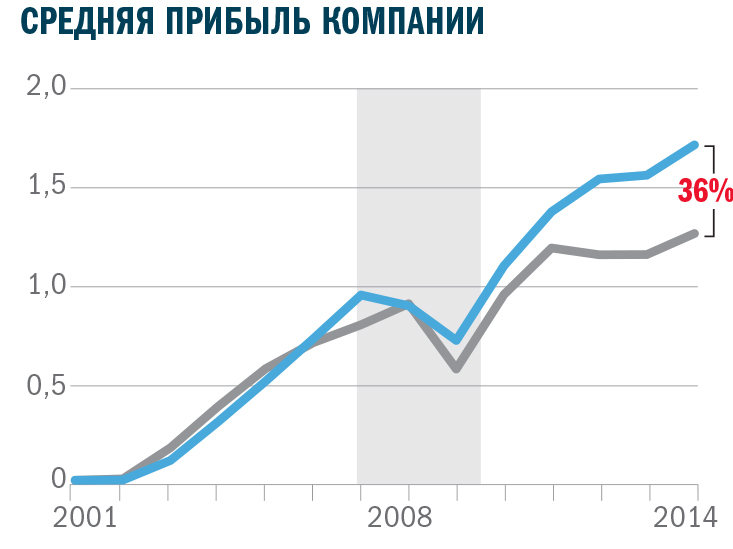

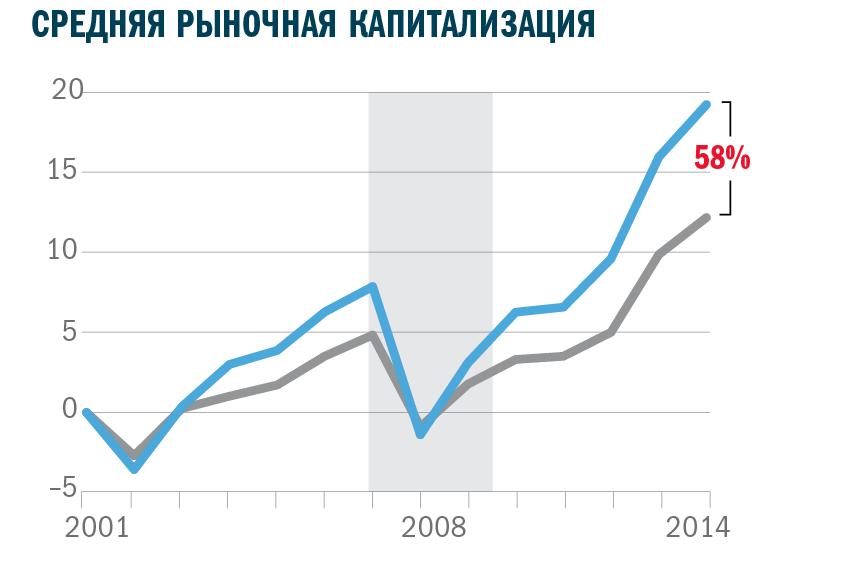

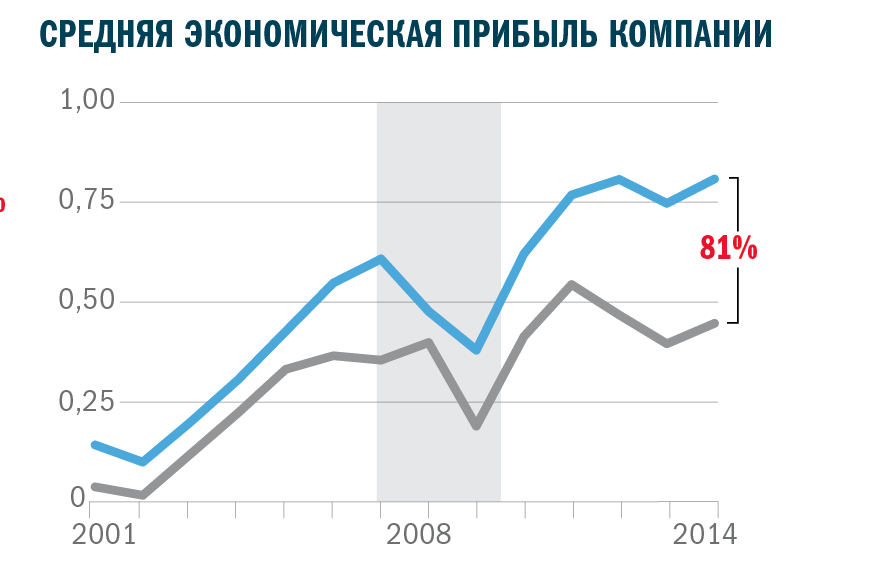

Чтобы оценить последствия политики извлечения краткосрочных выгод на уровне компании и кумулятивный эффект, оказываемый ею на экономику, мы взяли данные 615 нефинансовых компаний за 2001—2014 годы (60—65% общей рыночной капитализации США). Действия компаний мы оценивали по метрикам, включая отношение капитальных расходов к амортизации (оценка инвестиций), качество поступлений и прирост маржи. Мы сравнивали компании из одних сфер со схожими ресурсами и условиями рынка. С поправкой на размеры организаций и отрасль мы выявили 167 компаний-«долгосрочников» (примерно 27% от выборки).

Затем мы оценили результаты всех 615 компаний. «Долгосрочники» превзошли прочих по ряду финансовых показателей и создали больше рабочих мест (см. график). Они принесли акционерам доход выше среднего уровня и в конце периода на 50% чаще попадали в верхние 25 или 10% отрасли. (Разумеется, корреляция еще не означает причинно-следственной связи.)

Если бы такой подход приняли все американские компании, рынок публичных акций мог бы получить еще более $1 трлн в стоимости активов, повысив общую рыночную капитализацию США на 4%. Число рабочих мест выросло бы на 5 млн, а ВВП — на $1 трлн.