читайте также

Беседа с Робертом Мертоном: Обезопасить финансовые рынки

Чэмпион Дэвид

Лидер в кризисе

Искусство инноваций

Питер Друкер

Как работает нигерийская модель капитализма стейкхолдеров

Ндубуиси Экекве

читайте также

Важнейший вопрос нынешней повестки дня — будущее российской экономики. Как избежать мрачного сценария, преодолеть инвестиционный спад и заложить основу для выхода из кризиса, рассказывает председатель совета Центра стратегических разработок, бывший министр финансов РФ Алексей Кудрин.

Как бы вы охарактеризовали инвестиционную ситуацию в стране?

Инвестиции снижаются третий год подряд. В первый год — примерно на 2,5%, во второй — на 8,4%, в этом году, вероятно, будет около 6%. Часто в дискуссиях по поводу инвестиций слышны панические нотки: некоторым кажется, что инвестиций вообще нет и их надо где-то искать. Но ситуация не столь драматичная. В номинальном выражении в 2014 году инвестиций было 13,5 трлн рублей, в прошлом году — 14,1 трлн, в этом ожидается более 15 трлн. То есть в номинальном выражении инвестиции даже растут. В реальном выражении они сокращаются, из-за того что инфляция опережает их рост. Но это не значит, что инвестиций нет, — напротив, их сумма остается достаточно высокой.

13,5 трлн рублей — существенные средства для предкризисного периода. Какой процент от этой суммы составляли внешние инвестиции?

13,5 трлн рублей до начала девальвации — это $400 млрд. Немаленькие инвестиции по любым меркам. В процентах от ВВП они доходили до 23%. Много это или мало для быстрорастущей модернизирующейся экономики? Вообще-то нужно побольше — от 25 до 30%. Таковы показатели активно развивающихся стран Азии, той же Южной Кореи. В Китае еще больше — от 30 до 40%. Но в Китае другая ситуация — там много квазигосударственных инвестиций: большую роль играют крупные государственные корпорации и банки.

Все знают, что в Китай вкладывается немало иностранцев. Но в процентах к ВВП они дают максимум 4%, то есть примерно 10% всех инвестиций. В хорошие годы наша модель внутренних и внешних инвестиций была похожа на китайскую. При 23% общих инвестиций внешние доходили до 3% ВВП. У нас, как и в Китае, велики вложения корпораций: «Газпрома», «Роснефти», РЖД, «Аэрофлота», АЛРОСА и т. д. Но помимо них много вкладываются и негосударственные компании — нефтяные, газовые, энергетические. Поэтому когда спрашивают, где взять инвестиции, ответ очевиден: в первую очередь — у своего же инвестора. Это универсальное правило для всех стран.

Насколько ухудшился инвестиционный климат и сократились внешние вложения в связи с введением санкций?

Санкции заставили наши компании возвращать внешние долги без возможности существенно закредитоваться. Произошедший из-за этого отток $150 млрд серьезно повлиял на положение наших отраслей и банковского сектора с точки зрения инвестиций. Кроме того, по целому ряду финансовых операций были введены ограничения для России — прежде всего, для крупных государственных банков, которые ведут основные внешние расчеты. Неопределенности добавила рекомендация Европарламента ограничить для нас операции через систему SWIFT. SWIFT это решение не исполнила — это частная компания, и она не обязана следовать рекомендациям Европарламента, тем более что это создало бы риски для европейской экономики. Санкции, безусловно, вызывают долгосрочные проблемы. Речь не только о количестве инвестиций, но и о росте неопределенности. Прямые иностранные инвестиции в России сократились — за четыре года примерно с $50—60 млрд до $10—15 млрд в год. Но они все же сохраняются. У многих инвесторов здесь свои интересы, свои объекты. Возможно, они не начинают новых проектов, не расширяются, а лишь завершают старые.

Можно ли, по-вашему, компенсировать сокращение западных инвестиций за счет переориентации на Восток? Насколько это перспективно?

Переориентация на Восток — пока только лозунг. Ее подготовка требует трудоемкой многолетней работы. В частности, важно создать там сеть агентств, компаний-консультантов, разбирающихся в местных рынках, которые будут обслуживать контракты. Нужно учиться говорить на этих языках или иметь большой штат переводчиков и людей, работающих с законодательством этих стран. Восточные инвесторы должны понять, что из себя представляет Россия, можно ли с ней торговать и инвестировать в нее. Не хочу сказать, что сейчас у нас нет сотрудничества, но, если мы хотим его удвоить-утроить и занять те ниши, где нас никогда не было, нужно выйти далеко за существующие рамки. Этого пока не происходит. Можно говорить о некотором расширении сотрудничества только в нефтегазовой, энергетической сферах. Условия этого взаимодействия часто непрозрачные, и мы не можем судить о нем. Анализ, проведенный экспертами Комитета гражданских инициатив, показал, что уровень российских технологий зачастую не позволяет нам увеличить свою долю на азиатских рынках. Чтобы выходить на них, нужно соревноваться, в том числе по цене, с Китаем — одним из лидеров в области высоких технологий. Не говоря уже о Южной Корее и тем более о Японии. Мы им существенно уступаем. Увеличить сбыт своей продукции на эти рынки можно, только модернизировав производство. И тогда лет через пять мы сможем получить $20 млрд, максимум $30 млрд. И все! А нам нужны не такие цифры. В 2013 году внешнеторговый оборот со странами Евросоюза у нас составлял $417 млрд. В 2014-м из-за девальвации он снизился до $376 млрд. С Востоком он может дойти только до $100 млрд.

Есть ли у нас своя специфика в том, что касается источников внутренних инвестиций?

В отличие от большинства стран, подавляющая часть инвестиций у нас осуществляется за счет прибыли предприятий. Причина — в рисках макроэкономики, плохой прогнозируемости рынков. Вносит свою лепту волатильность: инфляция может то падать, то расти, курс — двигаться, тарифы естественных монополий и налоги — меняться. Из-за неопределенности банки не дают долгосрочных кредитов и у нас нет длинных денег. Вклад в инвестиции кредитов и инструментов финансового рынка очень низок — всего несколько процентов. Важно понимать, что банки во многом зависят от готовности предприятий и населения, имеющих свободные средства, сберегать деньги с помощью каких-либо инструментов. Имеются в виду банковские депозиты, облигации, пенсионные фонды, страховые компании и т. д. Успех инвестиций определяется способностью страны обеспечить заинтересованность граждан в сбережениях.

За счет чего можно обеспечить такую заинтересованность?

Прежде всего, за счет низкой инфляции. Некоторые предлагают добавить денег в экономику через эмиссию — не важно, что инфляция подрастет, зато будут свободные средства, чтобы инвестировать. Обычно это приводит к обратному результату. Если инфляция растет, то сбережения в экономике уменьшаются. Дав банкам в виде эмиссии один триллион, можно в конечном счете снизить инвестиции в реальном выражении, скажем, на два триллиона. Что сейчас и происходит. При нынешнем технологическом уровне и качестве институтов, которые не обеспечивают быстрого обновления продукции, Россия не может достойно конкурировать с передовыми экономиками. Главная задача — снизить издержки для бизнеса и повысить его заинтересованность в обновлении продукции. С сегодняшней системой госуправления и состоянием инфраструктуры этого добиться трудно. Важны и другие условия рынка, делающие инвестирование выгодным и надежным. Например, защита прав собственности. Когда предприятие приносит хороший доход, им начинают интересоваться многие структуры — пытаться его выкупить, захватить, поставить под контроль. От уверенности в том, что судьба вложений будет определяться профессионализмом инвестора, а не административным влиянием, зависит качество инвестиционного климата в стране. Государственные тарифы и регулирование зачастую все ухудшают. Государство может, например, решить в связи с дефицитом пенсионного фонда повысить страховые взносы. Или, скажем, убрать регрессию со ставки при их уплате. Или изменить правила уплаты налога на добычу полезных ископаемых, как в этом году, — в результате девальвации нефтяные компании получили дополнительные доходы, которые у них частично забрали. В 2014—2015 годах условия значительно изменились в связи со снижением цены на нефть и падением ВВП, достигшим 3,7%. Это уменьшило прибыль предприятий. Все понимают, что перемены могут наступить в любой момент. А непредсказуемость приводит к неуверенности.

Неопределенность, непредсказуемость значительно ухудшают инвестиционный климат в стране. Какие шаги необходимо предпринять в первую очередь, чтобы в нынешних условиях минимизировать влияние этих факторов?

Прежде всего, государство должно сбалансировать свои обязательства в рамках бюджетной системы. Цена на нефть падает, а обязательства, в том числе пенсионного фонда, остаются высокими. За счет чего их можно обеспечить? Один из вариантов — за счет повышения налогов. Однако Дмитрий Медведев недавно сказал, что этого не произойдет. Я никогда не поддерживал повышения налогов, но мне как эксперту сложно понять, как в таком случае можно провести балансировку. Если государство на это пойдет, необходимо будет сокращать расходы. На что? На заказы оборонному сектору? На строительство дорог? На выплату пенсий? Неизвестно. Вопросы остаются, и ответов я пока не вижу. Возможно, в очередном трехлетнем бюджете мы их увидим. А может, наоборот, поймем, что от подобных решений пытаются уйти, отложить их до выборов. Тогда неопределенность сохранится. Вторая по важности задача — решить вопросы пенсионной системы. Количество работающих в стране уменьшается, количество пенсионеров — увеличивается. Пока фонд оплаты труда рос, можно было стабильно индексировать пенсии, опережая инфляцию. Сейчас, когда зарплаты в реальном выражении расти перестали, мы должны хотя бы сохранить пенсии в реальном выражении. Поскольку пенсионные взносы уже не могут этого обеспечить, приходится все больше залезать в бюджетную систему в объеме примерно 200—300 млрд рублей в год. Чтобы оценить масштаб, приведу пару цифр. Все высшее образование в стране стоит 600 млрд рублей в год. Все строительство дорог — а их строится очень мало — около 700 млрд рублей. Так что цена пенсионных проблем невероятно высока. Еще одна проблема, которую нужно решить, — силовое давление на бизнес. Объем проверок, контроля, неоправданных арестов, обысков, наездов превысил разумные пределы. Президент в своем послании в декабре сказал: из 200 тысяч уголовных дел по экономическим статьям только 15% дошли до суда и закончились приговором; в более чем 80% случаев эти дела приводили к полному или частичному разрушению бизнеса. Если даже президент называет такие цифры, можно представить себе реальный масштаб проблемы. Государственное регулирование рынков у нас чрезмерно. Как правило, это сфера коррупции. Серьезным тормозом остается любое взаимодействие с государством: чтобы начать проект, инвестировать, внедрить что-то новое, нужно пройти большое количество бюрократических процедур. Это, к сожалению, стало препятствием для импортозамещения — наше производство расширяется куда медленнее, чем сокращается предложение импорта. Очень важен вопрос приверженности России принципам ВТО. Если никто не понимает, по каким правилам будет строиться внешняя торговля в ближайшие 5—20 лет, на приток инвестиций надеяться не стоит. Нам надо определиться. Но пока мы, прикрываясь санкциями, решение этого вопроса откладываем. И для внешних инвесторов сохраняется большая неопределенность. Упомяну еще инфляцию. Если она не снизится, кредитные ставки будут оставаться высокими. Стоит также проблема субъектов и их бюджетов. В ряде регионов выполнять социальные обязательства очень трудно, а сокращение вливаний из бюджета в ближайшие годы вызовет там стагнацию инвестиций.

До 23% ВВП доходили инвестиции в России в хорошие годы

Вы выступаете за отмену санкций. Насколько это реально в ближайшей перспективе?

Санкции имели два основных этапа: за Крым и после сложностей на востоке Украины. Первая группа санкций, в отличие от второй, была экономически не очень чувствительной. Она носила в основном персональный характер. Поэтому сейчас ключевая тема — восточная Украина. Если Европа сама подтолкнет Украину к принятию изменений в конституцию, к определению статуса проблемных территорий и т. д., думаю, появится основа для некоторого снижения санкций.

Сколько времени на это может потребоваться?

Мой прогноз: снижение начнется в конце этого — начале следующего года. Может быть, это будут демонстративные, небольшие шаги, но, главное, думаю, они будут сделаны.

Каковы ваши прогнозы по остальным мерам, которые вы только что перечислили?

Их будут принимать медленно, потому что избирательный цикл снижает радикальность реформ. Наиболее смелые шаги власть совершает сразу после выборов, постепенно переходя к менее радикальным. Поэтому сейчас правительство будет действовать так, чтобы по минимуму затронуть интересы электората.

Вы как-то сказали, что проведению реформ способствовали бы досрочные президентские выборы. Вы до сих пор так считаете?

Это был риторический прием, чтобы привлечь внимание к теме. Я говорил, что оттягивание реформ на три года из-за выборов существенно осложнит решение всех проблем, сделает его более болезненным. Вот почему я предлагал подумать, как ускорить реформы.

Какие еще пути ускорения реформ вы видите?

Одно из моих предложений — после парламентских выборов этого года объявить о новой модели пенсионной системы, о повышении пенсионного возраста. А само повышение растянуть как минимум на 12 лет. Потому что если повышать пенсионный возраст на полгода каждый год, то, чтобы повысить его даже на три года, потребуется шесть лет. А чтобы женщинам повысить с 55 до 63 — целых 16 лет. Чтобы не потерять три года, нужно объявить об изменениях сейчас, а начать реформы уже после выборов.

Государственное регулирование рынков у нас чрезмерно. Как правило, это сфера коррупции.

Так же можно запустить и другие реформы?

Да, даже если они будут касаться расходов, налогов. Нужно как можно быстрее приступить к коррекции взаимоотношений государства, правоохранительных органов и бизнеса. Это будет очень популярная реформа. Но пока я не вижу готовности к ней, потому что это неприкасаемая зона. Туда пускают только силовиков — только им самим позволяют себя реформировать. Да, недавно президент создал рабочую группу по мониторингу и анализу правоприменительной практики в сфере предпринимательства. Но результатов ее работы пока нет.

Что ждет экономику, если ничего не предпринимать?

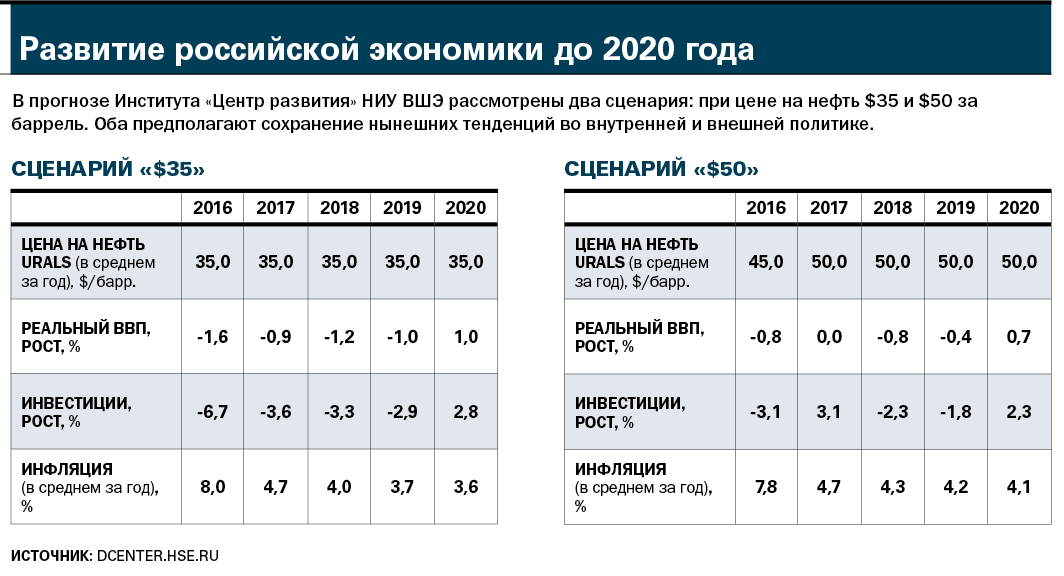

Большого падения не будет — будет стагнация. Впрочем, согласно недавно опубликованному прогнозу Института «Центр развития» Высшей школы экономики, ВВП будет падать до 2019 года включительно при цене на нефть $35. При $50 — в следующем году будет ноль или маленький плюс, потом опять падение в 2018—2019 годах. Это идет вразрез с государственными прогнозами, прогнозами МВФ и Всемирного банка, консенсус-прогнозом инвестбанков, которые предрекают рост со следующего года. Но «Центр развития» ВШЭ достаточно авторитетен, поэтому к его расчетам надо отнестись внимательно. В другом недавнем докладе ВШЭ говорится, что финансирование социальной сферы в ближайшие несколько лет в реальном выражении снизится на 30%. То есть при нынешних процессах оно может в номинале сохраниться, но с учетом инфляции, издержек и импортных комплектующих в реальном выражении сократится. Значит, в этой сфере мы сможем делать на треть меньше. Это очень пессимистический прогноз. В целом, считаю, без реформ стагнация практически неизбежна. Возможен рост ВВП от нуля до полутора процентов или даже его снижение. Это приведет к некоторой стагнации инвестиций, к снижению, а потом к стагнации уровня жизни.

Возможны ли экономические изменения без политических?

В определенной степени — да. Серьезные исследования прямой зависимости одного от другого не обнаруживают. К тому же есть китайский пример. Но даже Китай для поддержания роста должен либерализовать свою экономику и политическую сферу. Россия без существенных политических изменений может добиться 3—4% роста. Но это не означает, что мы догоним другие государства по масштабу инноваций, станем современной развитой страной. Три-четыре процента — это, в общем, сохранение или даже потеря доли России в мировом ВВП. Нам надо расти среднемировыми темпами, чтобы увеличивать свою долю. Для этого требуется больше конкуренции в политике, больше свобод. Когда страна уменьшает свою долю в мировом ВВП, она перестает быть интересной для мира.

Сколько времени может уйти на то, чтобы хотя бы вернуться к докризисным темпам роста ВВП?

Если бы у нас сегодня не было политических ограничений в виде предвыборного периода и мы все структурные реформы начали хотя бы 1 января следующего года, то нам пришлось бы засучить рукава и три года ждать первых серьезных результатов — когда с показателей роста 0—1,5% удастся перейти на 2,5—3,5%.