читайте также

Александр Дюков: «Разница в тысячные доли секунды определяет лучшего»

Перестаньте заниматься бесполезными делами

Присцилла Кламан

Карлос Гон: «В будущем вы сможете, если станет скучно, бросить руль»

Ади Игнейшес

Лидеры в халатах: почему из врачей получаются хорошие менеджеры

Агнес Бейкер, Аманда Гудолл, Джеймс Столлер

читайте также

Большинство происходивших в истории «шоков неопределенности» — таких, как теракты 11 сентября, нефтяной кризис 1973 года или убийство Джона Кеннеди — создают рост неопределенности, которая, однако, вскоре ослабевает. Рынки изучают случившееся и обычно через некоторое время начинают вести себя увереннее.

Но с Брекситом получилось иначе. Все началось с острого скачка неопределенности после того, как Великобритания проголосовала за выход из Евросоюза в июне 2016. Эта неопределенность оказалась устойчивой и долгосрочной, и по мере того, как шло время, а соглашения по условиям выхода Британии из ЕС все не было, компании начали сомневаться в том, состоится ли вообще сделка по Брекситу, каковы будут ее условия и есть ли перспектива для проведения еще одного референдума. Прямая историческая параллель для обозначения столь же длительного периода неопределенности может служить Великая Депрессия, которая, начавшись с обвала фондового рынка, стала причиной продолжительной неопределенности вплоть до 1932 года.

Кроме того, Брексит был по существу скорее политическим шоком, а не экономическим, притом достаточно неожиданным. Как уже неоднократно упоминалось, за несколько недель до голосования, коэффициенты ставок показывали, что вероятность Брексита в среднем колебалась на отметке 30% и никогда не была выше 40% (Bell, 2016).

Еще одна причина, по которой Брексит можно назвать необычным случаем шока неопределенности, заключается в том, что существует множество неизвестных факторов, которые бизнесам трудно оценить. Так, например, существует неопределенность относительно условий, на которых Британия собирается покинуть Евросоюз: как будут выглядеть британско-европейские отношения в будущем, каким образом Британия собирается осуществлять транзит к этому конечному состоянию, что это будет означать для доступности рынков, возможности трудоустройства мигрантов и экономических регуляций поставок продукции, а также что все это подразумевает для будущего конкретных бизнесов.

Распространенные метрики неопределенности дают противоречивые сигналы относительно того, что случилось с уровнями неопределенности после референдума. Связанные с анализом медиа показатели взлетели до беспрецедентных высот, в то же время другие показатели вроде волатильности фондового рынка показали очень небольшой рост. Все это вкупе с уникальной природой связанного с Брекситом шока неопределенности означает, что нам наверняка потребуются новые подходы.

Чтобы лучше понять все грани неопределенности, созданные Брекситом, наша команда из Банка Англии, Университета Ноттингема и Стэнфорда запустила Экспертную панель руководителей (Decision Maker Panel), опрос 7500 руководителей бизнеса в Великобритании. Исследование собирает сведения относительно того, какое влияние на компании, по словам экспертов, оказывает Брексит, а также относительно таких переменных, как продажи, цены, инвестиции и занятость рабочей силы. Опрос проходит ежемесячно, помогая замерять взгляды бизнеса практически в режиме реального времени. Это может помочь в оценке влияния Брексита и связанной с ним неопределенности посредством сравнения показателей производительности бизнеса, которые затронуты в той или иной мере этим событием.

Мы установили, что все это время Брексит является источником неопределенности для британского бизнеса. По нашей оценке, это привело к 6-процентному сокращению инвестиций за первые два года после референдума. Уровень занятости за это время также опустился на 1,5%. Кроме того, Брексит имеет все шансы уменьшить будущую производительность труда в Великобритании на полпроцента из-за перемещения выпуска продукции из высокопроизводительных фирм в менее производительные. В конечном итоге большинство бизнесов ожидает снижение продаж и рост издержек из-за Брексита.

Ответы, полученные благодаря Decision Maker Panel, дают нам четыре ключевых вывода относительно того, какое влияние Брексит оказывает на британский бизнес.

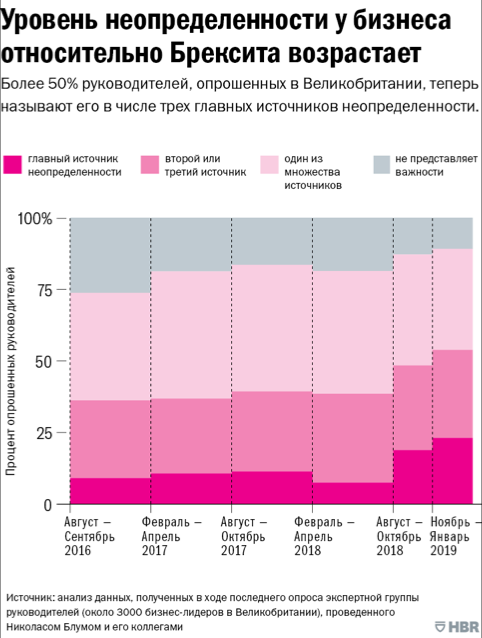

Брексит — важный источник неопределенности для компаний, и его значение для них продолжает расти

В августе 2016 в ответ на вопрос «Насколько результаты референдума по членству в Евросоюзе повлияли на уровень неопределенности, влияющий на ваш бизнес?» 36% CEO и финансовых директоров называли Брексит одним из трех важнейших источников неопределенности. 9% указывали, что Брексит — это самый важный фактор неопределенности, а 27% сказали, что его нельзя назвать самым главным фактором , но он входит в число двух или трех основных.

Каждый последующий результат по этому вопросу показывает, что компании продолжают отводить Брекситу высокое место в списке источников неопределенности. Результаты, которые были получены с лета 2018 года, показывают рост неопределенности, связанный с Брекситом. Доля фирм, которые указывают Брексит как один из своих трех основных факторов неопределенности, возросла с 36% в августе 2016 года до 54% в период между ноябрем 2018 и январем 2019 года. А доля тех, кто отводит Брекситу в этом списке факторов первое место, возросла с 9% до 23%.

Компании ожидают, что Брексит приведет к более низким уровням продаж на внутреннем и внешних рынках и повышению издержек

График ниже показывает, как, по мнению бизнеса, Брексит может повлиять на продажи, экспорт и издержки компаний. Компании ожидают, что в конечном итоге в связи с Брекситом их продажи снизятся приблизительно на 3%. Прогнозы относительно экспорта также в основном негативные, а стоимость единицы продукции, стоимость труда и затраты на финансирование, как ожидается, увеличатся.

Брексит уже снизил объемы инвестиций и рост занятости

Чтобы оценить влияние Брексита, мы проанализировали изменения в объемах инвестиций и уровне занятости в компаниях, более или менее затронутых Брекситом как в контексте общей растущей неопределенности, так и в смысле ожидаемых последствий относительно продаж. Может иметь место и совокупный эффект, но в той степени, в которой все же представляется возможным эти факторы различать. Используя данные нашего исследования, мы обнаружили, что сильнейшие эффекты связаны именно с неопределенностью. Следующий график показывает, что компании, которые считают Брексит важным источником неопределенности, обычно демонстрируют более низкий уровень роста инвестиций с момента референдума, чем те компании, которые рассматривают связанную с Брекситом неопределенность как менее важный фактор.

Мы использовали регрессионный анализ данных, полученных в ходе опроса в период после референдума, вместе с учетными данными предыдущих лет, чтобы оценить влияние, которое вызванная Брекситом неопределенность оказывает на рост инвестиций и занятости. Основываясь на наших вычислениях, мы пришли к выводу, что неопределенность из-за Брексита имеет отношение к шестипроцентному снижению инвестиций в первый год после референдума по Брекситу (между июлем 2016 и июнем 2017). Также, по нашей оценке, на 1,5% снизился уровень занятости, при этом на второй год после Брексита (июль 2017 и июнь 2018) эффект усилился.

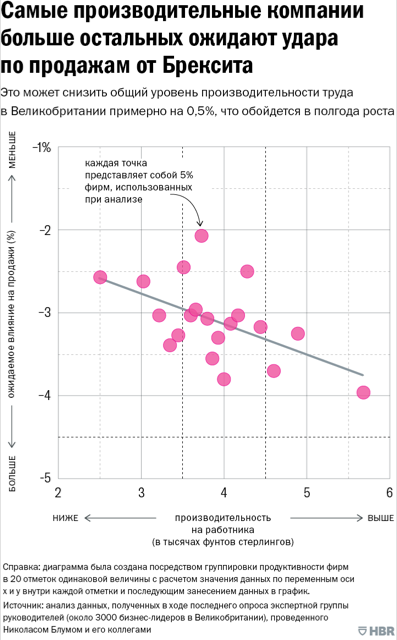

Брексит, скорее всего, вызовет в будущем снижение продуктивности труда в Великобритании

Те британские компании, которые экспортируют больше товаров и услуг в Европейский Союз, импортируют оттуда больше материалов и нанимают больше европейских сотрудников, в ходе опросов испытывали наибольшие затруднения, связанные с неопределенностью, и ожидали от Брексита наиболее неблагоприятных последствий для своих продаж. При этом компании, которые больше всего вовлечены в международную торговлю, чаще всего демонстрируют показатели производительности выше среднего. Наиболее производительные компании имеют более негативные ожидания относительно итоговых последствий от Брексита, чем менее производительные.

Если Брексит понизит показатели наиболее производительных компаний до уровня ниже наименее продуктивных, это приведет к снижению средней производительности. По нашим оценкам, этот эффект перераспределения вполне может снизить уровень производительности труда в Великобритании на 0,5%. Учитывая, что британская экономика демонстрировала низкие уровни роста производительности труда в прошлом десятилетии (около 1% за несколько прошлых лет), этот эффект обойдется примерно в полгода роста производительности.

Вот уже три года мир наблюдает и строит догадки относительно того, случится ли Брексит, и, если случится, на каких условиях это произойдет. Но уровни связанной с этим неопределенности сохранились и в последние месяцы даже возросли. Наше исследование фиксирует издержки этой неопределенности в виде снижения инвестиций и занятости. Если Великобритании удастся договориться о соглашении с ЕС, некоторые из отложенных инвестиций могут быть в итоге осуществлены. Но если Соединенное Королевство остановится на варианте «бессделочного» Брексита или если будет проведен второй референдум, уровень неопределенности может снова показать рост и добавить к уже имеющимся издержкам новые. Главные последствия Брексита до сих пор проявлялись в основном через рост неопределенности, но бизнес также ожидает, что в долгосрочной перспективе Брексит снизит их продажи. А это, по всей вероятности, будет иметь важные последствия для инвестиций, занятости, а также производительности труда.

Примечание: два автора этой статьи Николас Блум и Пол Мизен получили ?683636 стандартного гранта ESRC, выделенного на изучение влияния Брексита на инвестиции, производительность труда, продажи и занятость в Соединенном Королевстве. Финансирование обеспечивает онлайн-опросы и исследования на тему влияния Брексита на Великобританию в течение трех лет, с 1 сентября 2017 года до 31 августа 2020 года. Проект осуществляется совместно с Банком Англии, Университетом Ноттингема и Стэнфордским университетом (США).

Об авторах

Николас Блум (Nicholas Bloom) — профессор экономики в Стэнфордском университете, содиректор программы производительности, инноваций и предпринимательства Национального бюро экономических исследований США.

Филип Бунн (Philip Bunn) — старший экономист Банка Англии.

Скарлет Чен (Scarlet Chen) — PhD, Стэнфордский университет.

Пол Мизен (Paul Mizen) — профессор экономики в Университете Ноттингема.

Павел Сметанка (Pawel Smietanka) — экономист-исследователь в Банке Англии

Грегори Твейтс (Gregory Thwaites) — руководитель исследований в WorldRemit, по совместительству научный сотрудник в Resolution Foundation, а также приглашенный научный сотрудник в Центре макроэкономики Лондонской школы экономики.